(NLĐO)- Báo cáo thị trường bất động sản quý 3 năm 2023 của chinhthong.com Việt Nam vừa công bố cho thấy nguồn cung căn hộ tăng mạnh trong khi phân khúc biệt thự, nhà phố trầm lắng.

Báo cáo thị trường bất động sản quý 3 năm 2023 của chinhthong.com Việt Nam cho thấy thị trường căn hộ đã có nhiều khởi sắc. Số căn mới tăng 572% theo quý và 11% theo năm, lên 2.528 căn.

Bạn đang xem: Báo cáo savills quý 3 2023

TP Thủ Đức chiếm 74% thị phần, trong đó Vinhome Grand Park – The Glory Heights (hạng B) chiếm 59% thị phần. Các nguồn cung mới khác bao gồm các dự án hạng B và C tại quận Bình Tân và huyện Bình Chánh.

Nguồn cung sơ cấp tăng 32% theo quý và 12% theo năm lên 7.722 căn, phần nào giải tỏa áp lực thiếu nguồn cung.

Hạng B có nguồn cung lớn nhất với 49% thị phần, theo sau là hạng C với 34% thị phần và hạng A với 17%.

Khách hàng xếp hàng mua căn hộ tại 1 dự án tại TP Thủ Đức, TP HCM

Lượng giao dịch trong quý 3 đạt 2.003 căn, tăng 561% theo quý và 102% theo năm. Vinhome Grand Park – The Glory Heights chiếm 55% lượng bán trong quý. Nếu loại trừ dự án này, tình hình hoạt động của thị trường vẫn chật vật với 903 giao dịch, tương đương tỉ lệ hấp thụ là 15%.

Theo chinhthong.com, các chủ đầu tư đã áp dụng nhiều chính sách bán hàng, bao gồm hỗ trợ trả lãi và gốc trong thời gian đầu, kéo dài lịch thanh toán và các chương trình cam kết thuê.

Đến cuối năm nay sẽ có hơn 1.900 căn mới được chào bán. Hạng C sẽ là sản phẩm chủ lực với 69% thị phần, hạng B sẽ có 26% thị phần và hạng A sẽ có 5%.

The Privia (dự án mới) và các giai đoạn tiếp theo tại La Partenza và West Gate dự kiến ra mắt vào tháng 10-2023 với giấy phép mua bán hoặc xây dựng.

Một số dự án đang tạm dừng cũng sẽ được tái khởi động vào quý 4, bao gồm dự án Salto Residence và Fiato Premier.

"Lãi suất cho vay giảm và các động thái hỗ trợ từ Chính phủ dự báo sẽ kích thích nguồn cung tăng trưởng và thúc đẩy thị trường" - ông Troy Griffiths, Phó tổng giám đốc chinhthong.com Việt Nam, nhìn nhận.

Xem thêm: Qui Định Về Y Đức (Tiêu Chuẩn Mực Y Đức, 8 Chuẩn Đạo Đức Nghề Nghiệp Của Điều Dưỡng Viên

Ngược lại, phân khúc biệt thự, nhà phố khá trầm lắng. Không có nguồn cung mới trong quý này, nguồn cung sơ cấp chạm mức thấp nhất trong 10 năm qua với 766 căn, giảm 24% theo quý và 5% theo năm. TP Thủ Đức chiếm 88% tổng nguồn cung sơ cấp. Các sản phẩm có giá trên 30 tỉ đồng/căn chiếm 86% nguồn cung.

Lượng giao dịch trong quý 3 chỉ đạt 64 căn, thấp nhất kể từ năm 2018, giảm 43% theo quý và 82% theo năm, do nguồn cầu suy giảm, không có nguồn cung mới và hàng tồn kho đắt đỏ.

Các chủ đầu tư tiếp tục thận trọng và thậm chí tạm ngưng bán hàng, hạn chế tiếp thị và trì hoãn mở bán các dự án mới cho đến năm sau. Bốn dự án đang mở bán từ quý trước đã tạm ngừng bán trong quý này để hoàn thiện các thủ tục pháp lý, chờ đợi sự hồi phục của thị trường và chờ tiến độ hoàn thành các dự án cơ sở hạ tầng xung quanh. Trong khi đó, tại các dự án hiện hữu, một số chủ đầu tư tiếp tục áp dụng các chính sách bán hàng và cho vay đa dạng, chính sách cam kết thuê để thu hút người mua.

Những cookie này là cần thiết để trang web chinhthong.com hoạt động. Ví dụ về điều này bao gồm: Đặt tùy chọn quyền riêng tư của bạn, đăng nhập vào tài khoản chinhthong.com của bạn hoặc điền vào các biểu mẫu. Mặc dù các cookie này không thể tắt, bạn có thể đặt trình duyệt của mình chặn hoặc cảnh báo bạn về các cookie này, nhưng xin lưu ý rằng điều này sẽ ngăn chặn một số phần của trang web chinhthong.com hoạt động như dự định.

Tìm hiểu thêm về cookie cần thiết nghiêm ngặt ở đây. đây.

Luôn được phépNhững cookie này được sử dụng để tăng cường hiệu suất của trang web chinhthong.com, vì nếu không có chúng có chức năng nhất định của trang web. Mặc dù chúng không quan trọng để trang web chạy, nhưng chúng cho phép chúng tôi ghi nhớ thông tin quan trọng và sở thích của bạn như tìm kiếm vị trí trước đó.

Tìm hiểu thêm về cookie chức năng ở đây. đây.

AllowNhững cookie này ghi lại hoạt động của bạn trên trang web chinhthong.com và các đối tác của chúng tôi có thể sử dụng thông tin đó để cho bạn thấy quảng cáo mà họ nghĩ rằng bạn sẽ quan tâm nhất khi bạn truy cập các trang web khác. Chúng tôi cũng có thể sử dụng thông tin được ghi lại bởi các cookie này để xem các quảng cáo này hoạt động tốt như thế nào.

Tìm hiểu thêm về mục tiêu và theo dõi cookie ở đây đây.

Allow

"Sau cơn mưa trời lại sáng.” Tải ngay Báo cáo Thị trường Bất động sản Việt Nam Q3/2023 bản rút gọn của chinhthong.com để tìm hiểu những thông tin mới nhất về các phân khúc bất động sản nhà ở, thương mại và khách sạn tại Hà Nội và TP. HCM.

Phân khúc Bất động sản Thương mại

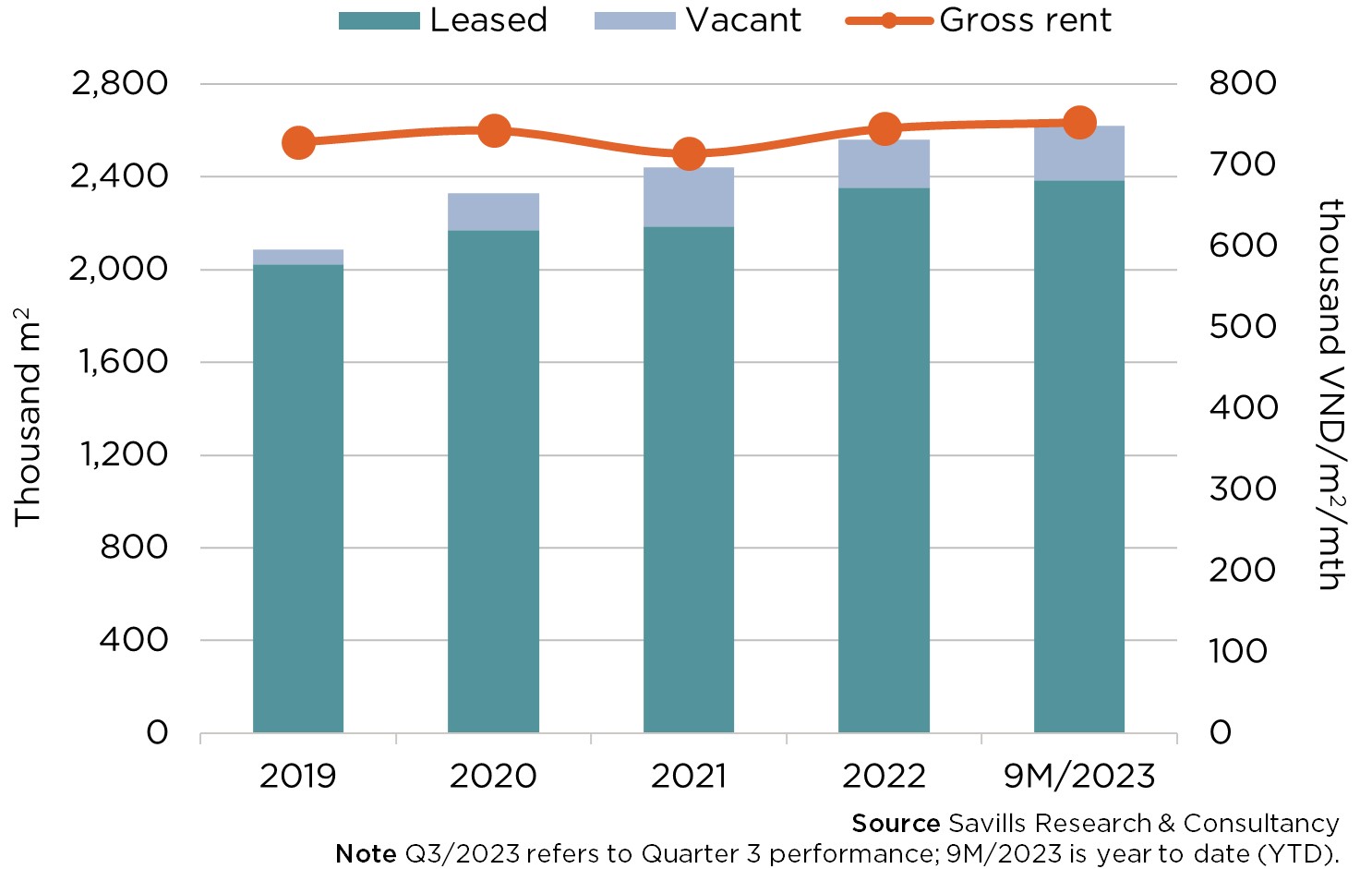

Theo Báo cáo Thị trường Bất động sản Việt Nam Q3/2023 của chinhthong.com, phân khúc bất động sản thương mại tiếp tục hoạt động tốt. Thị trường văn phòng Việt Nam ghi nhận công suất thuê cao hơn với mức giá thấp hơn so với hầu hết các thị trường khác trong khu vực. Ngành bán lẻ hoạt động ổn định, ghi nhận nhiều thương hiệu lớn trong nước và quốc tế đang tìm cách mở rộng hoặc gia nhập thị trường Việt Nam. Thị trường Văn phòng tại Việt Nam Tình hình hoạt động tốt của thị trường văn phòng tại TP. HCM trong Q3/2023 được thể hiện qua giá thuê đạt 771.000 chinhthong.comĐ/m2/tháng và công suất thuê luôn ở mức cao 90%. Thị trường văn phòng Hà Nội đang có giá thuê ổn định hơn, ở mức 513.000 chinhthong.comĐ/m2/tháng và công suất thuê đạt 85%. Tuy nhiên, theo bà Hoàng Nguyệt Minh, Giám đốc Cấp cao, Bộ phận Cho thuê Thương mại, chinhthong.com Hà Nội, các khách thuê tiềm năng nên coi đây là thời điểm lý tưởng để thuê mới hoặc mở rộng diện tích văn phòng.

Thị trường Bán lẻ tại Việt Nam TP. HCM ghi nhận hoạt động ổn định của thị trường bán lẻ với tỷ lệ lấp đầy được duy trì ở mức cao 91%. Giá thuê bán lẻ trung bình thay đổi theo từng khu vực, với giá thuê trung bình ở khu vực ngoài trung tâm đạt 1 triệu chinhthong.comĐ/m2/tháng, trong khi giá thuê ở khu trung tâm cao hơn đáng kể với mức 3,3 triệu chinhthong.comĐ/m2/tháng. Trong khi đó, công suất thuê tại Hà Nội thấp hơn so với TP. HCM, nhưng vẫn ở mức cao 86% trong Q3/2023. Tương tự TP. HCM, giá thuê cũng phụ thuộc vào khu vực. Giá thuê tầng trệt tại khu trung tâm đạt 3 triệu chinhthong.comĐ/m²/tháng, cao hơn 64% so với các khu vực ngoài trung tâm nơi giá thuê chỉ đạt mức 1,3 triệu chinhthong.comĐ/m²/tháng. Theo các chuyên gia của chinhthong.com như bà Đỗ Thu Hằng, Giám đốc Cấp cao, Bộ phận Tư vấn và Nghiên cứu thị trường, chinhthong.com Hà Nội, xu hướng chung trên toàn cầu là trải nghiệm đang thúc đẩy nhu cầu bán lẻ, các trung tâm mua sắm đang thay đổi từ những địa điểm mua bán thuần túy sang không gian giao lưu, tương tác và trải nghiệm cho khách hàng. Dự án bán lẻ mới Lotte Mall West Lake Hà Nội ra mắt vào tháng 9 năm 2023 đã mang đến những trải nghiệm phong phú với 233 cửa hàng, sân chơi trong nhà, thủy cung và đa dạng các thương hiệu trong nước và quốc tế. Sự kết hợp giữa trải nghiệm thư giãn, giải trí và xây dựng thương hiệu đã tạo nên một không gian hấp dẫn và năng động.

Phân khúc Bất động sản Nhà ở

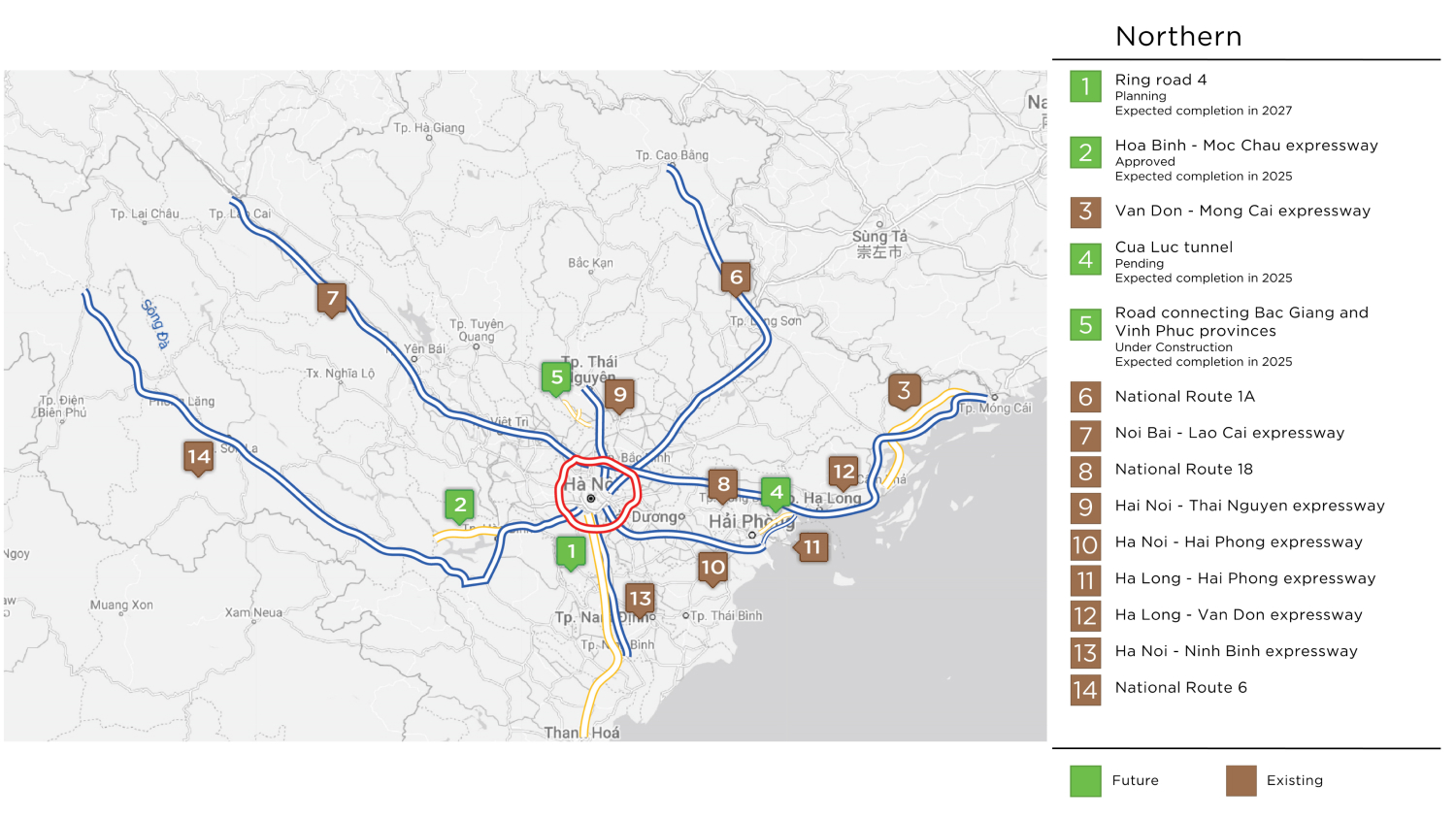

Tình hình hoạt động của thị trường nhà ở tại Hà Nội và TP. HCM vẫn trầm lắng do tâm lý người mua không tốt, nguồn cung mới cực kỳ hạn chế, hàng tồn kho đắt đỏ và sự thận trọng của các chủ đầu tư. Tại thị trường nhà ở TP. HCM, nguồn cung căn hộ sơ cấp đạt 7.772 căn. Nguồn cung biệt thự/nhà phố sơ cấp chạm mức thấp nhất trong 10 năm ở mức 766 căn. Doanh số bán căn hộ tại TP. HCM tăng 561% theo quý và 102% theo năm lên 2.003 căn. Doanh số bán biệt thự/nhà phố trong Q3/2023 chỉ đạt 64 căn do nhu cầu mua yếu, nguồn cung hạn chế và hàng tồn kho đắt đỏ. Hoạt động của thị trường nhà ở tại Hà Nội cũng trầm lắng. Mặc dù giảm -3% theo quý và -6% theo năm, nguồn cung căn hộ sơ cấp vẫn cao hơn TP. HCM với 19.808 căn. Nguồn cung sơ cấp biệt thự, nhà liền kề, shophouse chỉ có 724 căn. Các yếu tố về kinh tế vĩ mô, khó khăn tài chính và lo ngại về khả năng chi trả đã ảnh hưởng đến thị trường nhà ở tại Hà Nội khi chỉ có 2.100 căn hộ và 101 biệt thự/liền kề được bán. Theo bà Giang Huỳnh, Trưởng phòng Nghiên cứu và S22M, chinhthong.com TP. HCM, ở cả TP. HCM và Hà Nội, cơ sở hạ tầng được cải thiện sẽ là nền tảng cho sự phát triển của thị trường nhà ở trong tương lai. Điển hình như các tuyến đường vành đai kết nối giữa khu trung tâm và các khu vực vệ tinh, nơi quỹ đất phong phú hơn với mức giá dễ chịu hơn. Điều này khuyến khích các chủ đầu tư phát triển các dự án, đồng thời thúc đẩy nhu cầu vì các sản phẩm bất động sản ở khu vực xung quanh TP. HCM và Hà Nội thường có giá cả phải chăng hơn.

Phát triển cơ sở hạ tầng ở miền Bắc Việt Nam

Phát triển cơ sở hạ tầng ở miền Nam Việt Nam

Tải Báo cáo ngay

Phân khúc Bất động sản Nghỉ dưỡng

Thị trường Khách sạn tại Việt Nam Hà Nội và TP. HCM đều trải qua mùa thấp điểm trong Q3/2023. Tại TP. HCM, nguồn cung 15.641 phòng đến từ 109 khách sạn. Công suất phòng đạt trung bình 58% với mức giá 1,9 triệu chinhthong.comĐ/phòng/đêm. Đối với thị trường Hà Nội, nguồn cung đạt 10.962 phòng, công suất phòng ở mức 61% với giá 2,7 triệu chinhthong.comĐ/phòng/đêm. Trong khi du lịch ở Việt Nam vẫn chưa phục hồi về mức năm 2019 và chưa cạnh tranh với các nước trong khu vực như Thái Lan và Singapore, các quy định về e-visa (thị thực điện tử) mới có thể sẽ góp phần đẩy mạnh du lịch quốc tế. Thị trường Căn hộ dịch vụ ở Việt Nam Sau những khó khăn trong đại dịch, hoạt động của thị trường căn hộ dịch vụ đã được cải thiện nhờ dòng vốn FDI tăng lên, sự quay trở lại của người nước ngoài có nhu cầu dài hạn và nhu cầu thuê ngắn hạn trong nước. Tại TP. HCM, nguồn cung căn hộ dịch vụ đạt 7.463 căn với công suất thuê 81% và giá thuê 518.000 chinhthong.comĐ/m2/tháng. Nguồn cung tại Hà Nội đạt 6.158 căn với công suất thuê tương đương TP. HCM là 81%, nhưng giá thuê cao hơn ở mức 578.000 chinhthong.comĐ/m2/tháng.

-+Báo+cáo+thị+trường+bất+động+sản+quý+3+năm+2023+của+Savills+Việt+Nam+vừa+công+bố+cho+thấy+nguồn+cung+căn+hộ+tăng+mạnh+trong+khi+phân+khúc+biệt+thự,+nhà+phố+trầm+lắng,+++++Báo+cáo+thị+trường+bất+động+sản+quý+3+năm+2023+của+Savills+Việt+Nam+cho+thấy+thị+trường+căn+hộ+đã+có+nhiều+khởi+sắc){kind=link}