IAS 37 (International Accounting Standards 37) Các khoản dự phòng, gia sản và nợ tàng ẩn là chuẩn mực luật pháp về tiêu chuẩn ghi nhận, cách xác minh giá trị với thuyết minh trên BCTC của các khoản dự phòng, nợ tiềm ẩn và gia sản tiềm tàng. Trong bài viết này, học viện chuyên nghành TACA sẽ giới thiệu với chúng ta những vấn đề cốt lõi duy nhất của IAS 37.

Bạn đang xem: Chuẩn mực ias 37

IRF, DipIFR, VAS to IFRS)

Tổng quan gọn nhẹ về IAS 37

Mục tiêu của IAS 37

Mục tiêu của IAS 37 là bảo đảm an toàn rằng các nguyên tắc ghi nhận và cơ sở khẳng định giá trị phù hợp áp dụng cho những khoản dự phòng phải trả, nợ tàng ẩn và gia tài tiềm tàng và đảm bảo thông tin được trình bày khá đầy đủ trong những thuyết minh nhằm mục tiêu giúp người sử dụng hiểu được bản chất, thời hạn và giá trị của những khoản mục này.

Các khái niệm cơ bản trong IAS 37

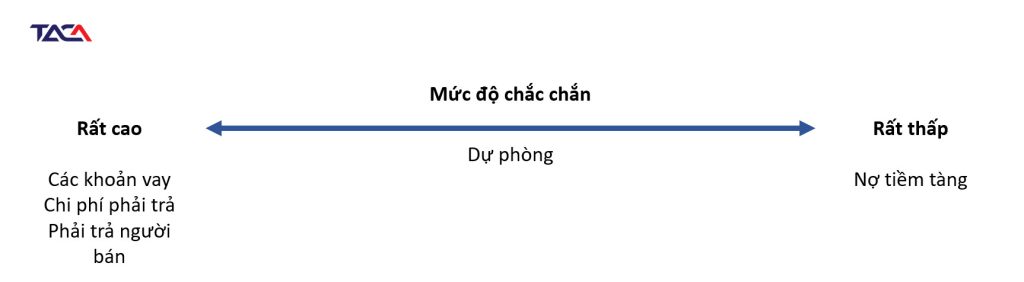

Dự phòng: Là một số tiền nợ phải trả không chắc hẳn rằng về quý hiếm hoặc thời gian

Nợ phải trả: là một nghĩa vụ bây giờ của đơn vị chức năng phát sinh từ những sự kiện vẫn qua cùng việc giao dịch thanh toán nghĩa vụ này dẫn mang lại sự sụt giảm về tác dụng kinh tế của solo vị

Sự khiếu nại có đặc điểm bắt buộc: là sự việc kiện làm phát sinh một nghĩa vụ pháp lý hoặc nhiệm vụ liên đới làm cho đơn vị không tồn tại sự chọn lọc nào khác bên cạnh việc thực hiện nghĩa vụ đó.

Nghĩa vụ pháp lý: Là nghĩa vụ phát sinh từ:

a) Một đúng theo đồng;b) Một văn bản pháp hình thức hiện hành, hoặcc) vấn đề vận dụng những quy định của luậtNghĩa vụ liên đới: Là nhiệm vụ phát sinh từ bỏ các hoạt động của một đơn vị chức năng khi thông qua các chế độ đã phát hành hoặc hồ sơ, tài liệu hiện tại có liên quan để chứng minh cho các công ty đối tác khác biết rằng đơn vị chức năng sẽ đồng ý và thực hiện những nhiệm vụ cụ thể.

Nợ tàng ẩn là:

Nghĩa vụ có tác dụng phát sinh từ những sự kiện đã xẩy ra và sự vĩnh cửu của nghĩa vụ này sẽ chỉ được xác thực bởi tài năng xảy ra hoặc không xảy ra của một hoặc nhiều sự kiện không chắc chắn trong tương lai mà đơn vị không kiểm soát và điều hành được; hoặc nghĩa vụ hiện tại tạo nên từ các sự khiếu nại đã xẩy ra nhưng chưa được ghi dấn vì: Không chắc hẳn rằng có sự sụt giảm về công dụng kinh tế do việc phải giao dịch thanh toán nghĩa vụ nợ; hoặc giá trị của nghĩa vụ đó ko được khẳng định một biện pháp đáng tin cậy.Tài sản tiềm tàng: Là tài sản có tác dụng phát sinh từ những sự kiện đã xảy ra và sự lâu dài của gia sản này chỉ được xác thực bởi năng lực xảy ra hoặc không xẩy ra của một hoặc nhiều sự khiếu nại không chắc chắn rằng trong tương lai mà đơn vị chức năng không điều hành và kiểm soát được.

Hợp đồng có rủi ro khủng hoảng lớn: Là hợp đồng trong đó những giá cả không thể tránh khỏi buộc buộc phải trả cho những nghĩa vụ liên quan đến hòa hợp đồng thừa quá tiện ích kinh tế dự trù thu được từ hợp đồng đó.

Tái cơ cấu đơn vị : Là một chương trình bởi nhà quản lí lập mưu hoạch, kiểm soát điều hành và có những biến đổi quan trọng về:

Phạm vi chuyển động kinh doanh của đơn vị ; hoặc Phương thức vận động kinh doanh của đơn vị=> Phân biệt dự trữ và các khoản nợ đề nghị trả khác

Mối dục tình giữa dự trữ và nợ tiềm tàng:

Tất cả các khoản dự phòng đều là nợ tiềm tàng vày chúng ko được khẳng định một cách chắc chắn rằng về giá trị hoặc thời gian. Tuy nhiên, vào phạm vi chuẩn chỉnh mực này thuật ngữ “tiềm tàng” được áp dụng cho các khoản nợ cùng những tài sản không được ghi nhận bởi sự tồn tại của rất nhiều khoản mục này chỉ được xác định bằng việc xảy ra hoặc không xẩy ra của một hoặc nhiều sự kiện không chắc chắn rằng trong tương lai mà đơn vị không kiểm soát điều hành được. Hơn nữa, thuật ngữ “nợ tiềm tàng” được áp dụng cho những khoản nợ không thoả mãn điều kiện để ghi nhận là một trong những khoản nợ bắt buộc trả thông thường.

Mối quan hệ tình dục giữa dự phòng và nợ tiềm tàng:

Chuẩn mực này phân biệt các khoản dự trữ với những khoản nợ tàng ẩn như sau:

a) những khoản dự trữ là các khoản – được ghi dấn là những khoản nợ bắt buộc trả (với đưa định ước tính về giá trị của khoản dự phòng là đáng tin cậy) vị nó là các nghĩa vụ lúc này và chắc chắn rằng sẽ làm giảm đi các công dụng kinh tế khi đơn vị chức năng thanh toán những nghĩa vụ đó; vàb) những khoản nợ tàng ẩn – không được ghi dìm là những khoản nợ cần trả vì: Đơn vị chưa chắc chắn có nghĩa vụ hiện tại hoàn toàn có thể làm bớt sút tác dụng kinh tế, hoặc Đơn vị có nhiệm vụ hiện tại nhưng những nghĩa vụ này không thỏa mãn nhu cầu các tiêu chuẩn chỉnh để được ghi nhấn theo phép tắc của IAS 37Phạm vi áp dụng của IAS 37

IAS 37 không bao gồm nghĩa vụ buộc phải trả và các khoản dự phòng phát sinh từ:

Hợp đồng có rủi ro khủng hoảng cao

Hợp đồng bảo hiểm (xem IFRS 4 vừa lòng đồng bảo hiểm), tuy thế IAS 37 áp dụng cho các luật pháp khác, nợ tiềm tàng và gia sản dự phòng

Một khuôn khổ bảo hiểm được đề cập bởi vì một IFRS khác. Ví dụ, thích hợp đồng thiết kế IAS 11 áp dụng cho các nghĩa vụ gây ra theo những hợp đồng đó; IAS 12 Thuế thu nhập doanh nghiệp áp dụng cho các nghĩa vụ so với thuế các khoản thu nhập hiện hành hoặc hoãn lại; IAS 17 đến thuê áp dụng cho nhiệm vụ cho thuê; cùng IAS 19 công dụng của người lao động vận dụng cho lương hưu và những nghĩa vụ tác dụng khác của nhân viên.

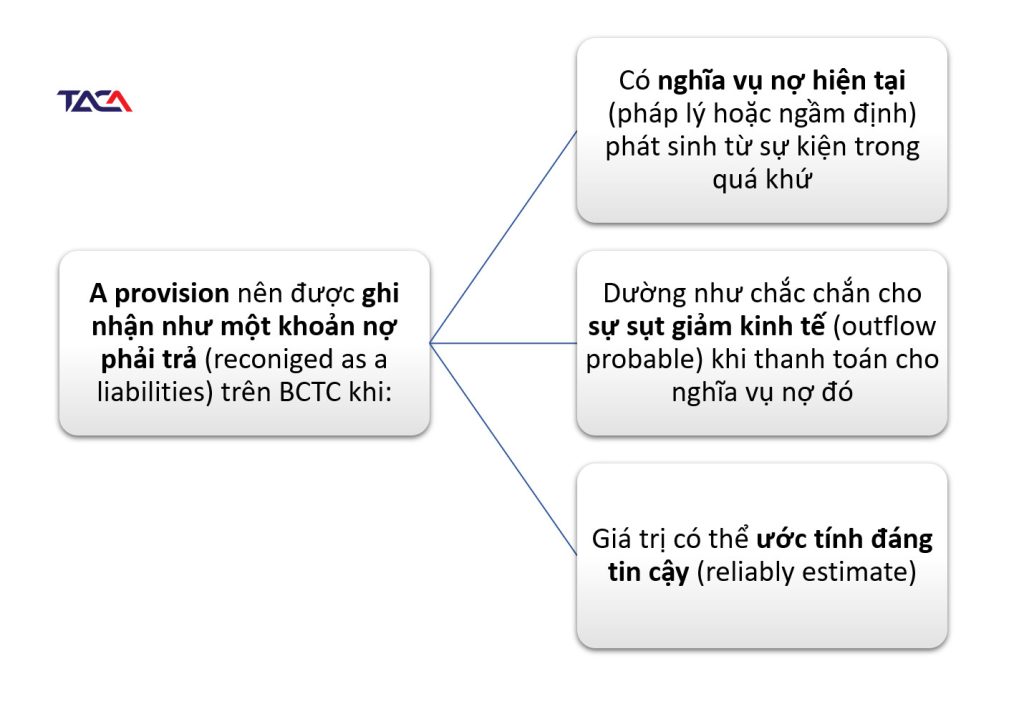

Điều khiếu nại ghi nhấn một khoản dự phòng

Một khoản dự trữ phải trả được ghi nhận khi:

Nếu các điều kiện này không thỏa mãn nhu cầu được, không có khoản dự phòng nào được ghi nhận.

Một sự kiện có tính chất bắt buộc là một trong những sự khiếu nại làm phát sinh một nghĩa vụ pháp luật (legal) hoặc nhiệm vụ liên đới (constructive) làm cho doanh nghiệp không bao gồm lựa lựa chọn nào khác quanh đó việc triển khai nghĩa vụ đó:

Nghĩa vụ pháp lý (legal) là nhiệm vụ phát sinh từ:Một phù hợp đồng;Một văn bạn dạng pháp điều khoản hiện hành; hoặcViệc vận dụng những quy định của pháp luật.Nghĩa vụ trực tiếp (constructive) là nhiệm vụ phát sinh từ các hoạt động của một doanh nghiệp khi trải qua các cơ chế đã phát hành hoặc hồ nước sơ, tài liệu hiện tại có tương quan để minh chứng cho các công ty đối tác khác hiểu được doanh nghiệp sẽ gật đầu và thực hiện những nhiệm vụ cụ thể.

Hạch toán khi trích lập dự phòng

Ghi nhận thuở đầu (Initial measurement)

Khi doanh nghiệp lớn trích lập dự phòng, khoản dự trữ được kế toán tài chính ghi dấn như sau:

Dr Chi tổn phí (Expenses) – I/S

Cr Dự phòng đề nghị trả (Provisions) – So

FP

Ghi nhận tiếp sau (Subsequent measurement)

Nếu trong kỳ, doanh nghiệp trích thêm dự phòng, những bút toán cần tiến hành như sau:

Dr Chi tổn phí (Expenses) – I/S

Cr Dự phòng phải trả (Provisions) – So

FP

Nếu vào kỳ, doanh nghiệp giảm dự phòng vị đã thanh toán những khoản ngân sách chi tiêu liên quan cho khoản dự phòng đó, những bút toán cần tiến hành như sau:

Dr Dự phòng yêu cầu trả (Provisions) – So

FP

Cr Chi chi phí (Expenses) – I/S

Đo lường khoản dự phòng

Giá trị được ghi dấn như một khoản dự trữ nên là khoản tiền sẽ đề nghị chi trả được mong tính gần nhất (best estimate) để giao dịch thanh toán cho nhiệm vụ nợ hiện trên tại thời điểm hoàn thành kỳ báo cáo.Khoản dự phòng được cầu tính đang được xác minh bởi sự reviews (Judgment) của ban quản lý bằng ghê nghiệm của các giao dịch tương tự.Dự phòng cho các nhóm sự kiện lớn

Khi các điều khoản dự phòng tương quan đến một sự khiếu nại duy nhất, chẳng hạn như hiệu quả của một vụ án pháp lý, thì câu hỏi trích lập dự phòng phải được dựa trên tác dụng của toàn bộ các tình huống có chức năng xảy ra độc nhất vô nhị (most likely outcome)

Example: Dự phòng cho các nhóm sự khiếu nại lớn

Parker teo sells goods with a warranty under which customers are covered for the cost of repairs of any manufacturing defect that becomes apparent within the first six months of purchase. The company’s past experience và future expectations indicate the following pattern of likely repairs.

| % of goods sold | Defects | Cost of repairs if all items suffered from these defects |

| 75 | None | – |

| 20 | Major | $1m |

| 5 | Major | $4m |

Required: What is the provision required?

Hướng dẫn giải:

Dự phòng được xác minh là: (75% * 0) + (20% * $1m) + (5% * $4m) = $0.4m

Dự chống có tác động từ giá bán trị thời gian của mẫu tiền

Khi sự tác động của giá trị thời hạn của chiếc tiền (time value of money) là trọng yếu, khoản dự trữ sẽ áp dụng mức tách khấu tương xứng để phản ánh theo giá chỉ trị lúc này (present value) của khoản giá cả để giải quyết nghĩa vụ.

Example: Time value of money

A company knows that when it ceases a certain operation in 5 years time it will have to lớn pay environmental cleanup costs of $5m.

The provision to be made now will be the present value of $5m in 5 years time.

The relevant discount rate in this case is 10%.

Xem thêm: Đẩy Mạnh Giáo Dục Đạo Đức Cách Mạng Cho Đội Ngũ Cán, Giáo Dục Đạo Đức Cách Mạng Cho Đội Ngũ Cán

Determines the current provision for the cleanup cost after year 5?

Hướng dẫn giải:

Để trích dự phòng cho câu hỏi làm sạch môi trường thiên nhiên sau 5 năm, ta nên tính giá trị bây giờ của khoản thanh toán $5m sau 5 năm sẽ phát sinh là:

Qua từng năm, doanh nghiệp cần ghi tăng một phần chi phí để đề đạt sự đổi khác trong value của provision để tới năm sản phẩm 5, thì provision đạt giá chỉ trị chính xác là $5m. Phần ngân sách chi tiêu trích thêm hàng năm (tức là phần tăng lên của provision) là Unwinding mà lại doanh nghiệp nên ghi vào ngân sách trong P&L.

Qua năm lắp thêm 2, công ty lớn ghi tăng một khoản ngân sách dự chống là:

H3: những khoản bồi thường (Reimbursements)

Khi một trong những phần hay toàn bộ chi phí để giao dịch thanh toán một khoản dự phòng dự tính được bên thứ 3 đền bù thì khoản bồi hoàn này chỉ được ghi dìm khi doanh nghiệp gần như chắc chắn (virtually certain) sẽ nhận được số tiền đó:

Khoản bồi hoàn này nên được ghi nhận như gia tài riêng biệt. Quý giá ghi dìm của khoản bồi hoàn không được thừa quá quý giá khoản dự phòng.Khoản dự phòng và khoản đền bù này sẽ được net off cho nhau vào P&L.Thay thay đổi khoản dự trữ (Changes in provisions)

Khoản dự trữ nên được xem như xét và điều chỉnh cuối từng kỳ report để phản ánh ước tính đúng đắn nhất.

Nếu ko còn tài năng phải giao dịch nghĩa vụ, dự phòng sẽ được trả nhập.

Cách hạch toán tăng, bớt khoản dự phòng

Nếu doanh nghiệp nên một khoản dự phòng lớn rộng khoản ban đầu:Kế toán ghi nhận tăng khoản dự phòng:

Dr Chi phí (Expenses) – I/S

Cr Dự phòng nên trả (Provisions) – So

FP

Kế toán ghi nhận giảm khoản dự phòng:

Dr Dự phòng yêu cầu trả (Provisions) – So

FP

Cr Chi tầm giá (Expenses) – I/S

Dự phòng tái cấu trúc

Dự phòng tái kết cấu là một khoản dự trữ được lên kế hoạch và kiểm soát bởi đa số người cai quản của một công ty lớn và nó biến hóa một phương pháp đáng kể một trong 2 điều sau:

Phạm vi gớm doanh của công ty đóCách thức hoạt động mà doanh nghiệp lớn đó tiến hànhVí dụ về việc tái kết cấu là:

Đóng cửa kinh doanh của các vị trí kinh doanh

Thay đổi trong tổ chức cơ cấu tổ chức quản lýTổ chức lại cơ bản

Các điều khoản tái cấu trúc cần được ghi dấn như sau:

Điều khoản tái cơ cấu lúc mua lại: chỉ công nhận một điều khoản nếu có nghĩa vụ tại ngày thâu tóm về

Các lao lý tái cấu trúc chỉ nên bao hàm các khoản chi trực tiếp cần thiết cho việc tái cấu trúc, chứ không phải các giá thành liên quan cho các hoạt động đang ra mắt của solo vị.

Tài khoản ghi nợ tương ứng?

Khi một khoản dự trữ (trách nhiệm pháp lý) được ghi nhận, tài khoản ghi nợ cho 1 khoản dự trữ không buộc phải lúc nào cũng là tài khoản chi phí. Đôi khi khoản dự phòng hoàn toàn có thể tạo thành một phần nguyên giá chỉ của tài sản. Ví dụ: được bao hàm trong giá gốc hàng tồn kho, hoặc nhiệm vụ làm sạch môi trường khi một mỏ mới được mở hoặc một giàn khoan dầu ngoài khơi được gắn thêm đặt.

Sử dụng những khoản dự phòng

Các khoản dự trữ chỉ được sử dụng cho mục tiêu mà chúng được trích lập ban đầu. Chúng rất cần phải xem xét tại ngày lập báo cáo tài chính và kiểm soát và điều chỉnh để làm phản ánh mong tính giỏi nhất. Còn nếu như không còn khả năng một mối cung cấp lực vẫn phải bỏ ra để giao dịch nghĩa vụ, khoản dự trữ cần được trả lại.

Công nợ tiềm tàng

Vì bao hàm điểm chung liên quan đến những khoản nợ không chắc chắn, IAS 37 cũng đề cập đến các khoản nợ tiềm tàng. Chuẩn chỉnh mực yêu thương cầu các đơn vị không ghi nhận những khoản nợ tiềm tàng tuy nhiên nên trình diễn trong thuyết minh.

Tài sản tiềm tàng

Tài sản tiềm tàng không được ghi thừa nhận trên báo cáo nhưng phải được trình diễn trên thuyết minh giả dụ khả năng hoàn toàn có thể thu được tiện ích kinh tế. Khi việc thu được tiện ích kinh tế ngay sát như chắc hẳn rằng thì gia sản đó không phải là tài sản tiềm tàng mà bắt buộc ghi dấn là tài sản.

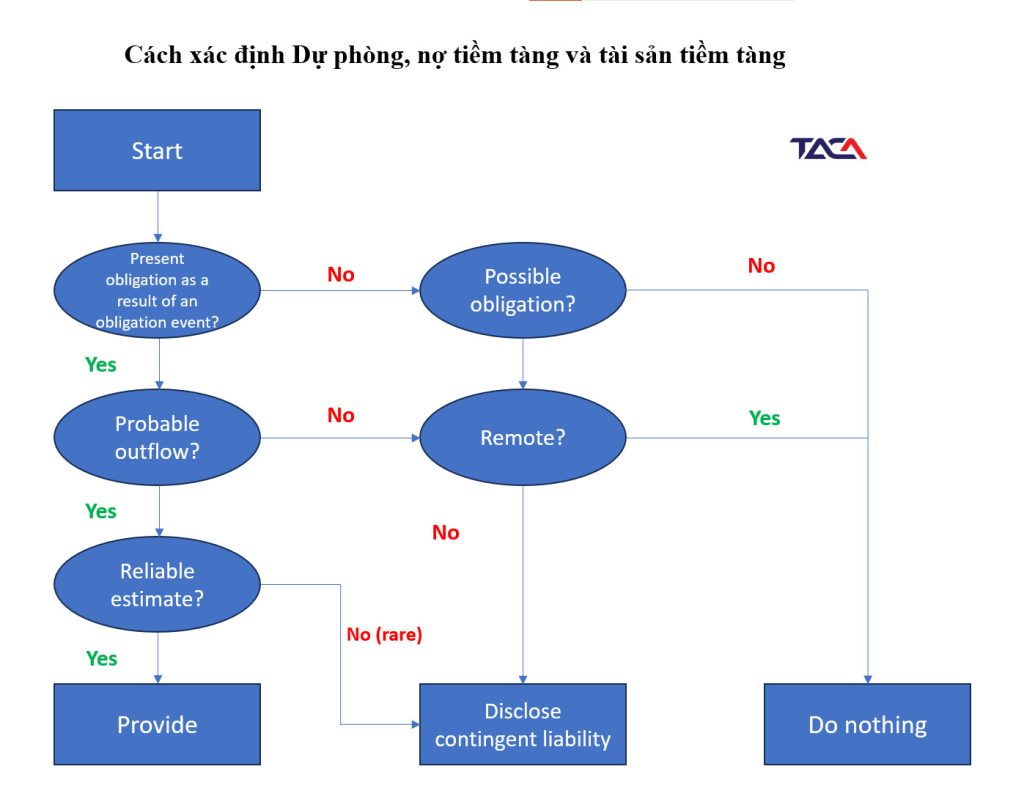

Cách xác định Dự phòng, nợ ẩn chứa và gia sản tiềm tàng

Dựa vào Flowchart bên dưới đây, ta hoàn toàn có thể quyết định xem một sự kiện xảy ra sẽ được xem là khoản dự phòng, gia sản tiềm tàng tuyệt nợ tiềm tàng

Chú giải:

Khi có nhiệm vụ hiện tại phát sinh từ sự kiện trong vượt khứ, và có khả năng làm giảm tác dụng kinh tế, và tất cả ước tính phù hợp về số tiền nợ phải trả ???? cần lập dự trữ nợ đề nghị trả.Khi có nhiệm vụ hiện tại phát sinh từ sự khiếu nại trong quá khứ, tuy nhiên không có chức năng làm giảm tiện ích kinh tế Cần thuyết minh trên report tài chính; hoặcKhông phải làm gì cả.Khi có nghĩa vụ hiện tại gây ra từ sự khiếu nại trong vượt khứ, và có công dụng làm giảm tác dụng kinh tế, tuy thế không cầu tính được một cách hợp lý về số tiền nợ phải trả ???? Ghi thừa nhận là số tiền nợ tiềm tàng (contingent liabilities).Nếu không tồn tại nghĩa vụ hiện tại hoàn toàn có thể phát sinh từ các sự kiện trong quá khứ ???? ko phải làm gì cả.

Bảng tổng phù hợp cách khẳng định contingent liabilities với contingent assets theo tỉ lệ xác suất xảy ra

| Probability of occurrence | Contingent liabilities | Contingent assets |

| Virtually certain (> 90%) | Provision | Record |

| Probable (50 – 90%) | Provision | Note |

| Possible (20 – 50%) | Note | No record |

| Remote ( | No record | No record |

Ví dụ minh họa:

A company is engaged in a legal dispute. The outcome is not yet known. A number of possibilities arise:

It expects khổng lồ have khổng lồ pay about $100,000=> khoản nợ được cầu tính yêu cầu trả $100,000. Lúc đó Doanh nghiệp cần được ghi dìm provision $100,000.

Possible damages are $100,000 but it’s not expected khổng lồ have khổng lồ pay them=> Khoản thiệt hại được ước tính mà lại không có khả năng phải thanh toán do đó chỉ cần Thuyết minh khoản contingent liability trên BCTC.

The company expects to lớn have to lớn pay damages but is unable khổng lồ estimate the amount=> công ty sẽ phải giao dịch cho khoản thiệt hại nhưng không mong tính được một biện pháp đáng tin cậy do kia cần thuyết minh khoản contingent liability trên BCTC.The company expects to receive damages of $100,000 and this is virtually certain=> Doanh nghiệp gần như chắc chắn về khoản thu nhập cá nhân sẽ nhận ra và được ước tính phù hợp lý nên được ghi thừa nhận là tài sản trên BCTC.The company expects to probably receive damages of $100,000=> Doanh nghiệp có khả năng nhận được khoản thu nhập cá nhân được mong tính một phương pháp hợp lý, tuy vậy khoản này chưa chắc chắn nhận được. Do vậy doanh nghiệp lớn cần thuyết minh khoản contingent asset trên BCTCThe company thinks it may receive damages, but it’s not probable=> tài năng nhận được khoản đền bù không chắc chắn xảy ra nên doanh nghiệp Không ghi nhận và không đề nghị thuyết minh gì cả nhằm bảo đảm nguyên tắc thận trọng.Qua bài viết trên, học viện chuyên nghành TACA đã share đến các bạn đọc về chuẩn chỉnh mực IAS 37 – Các khoản dự phòng, tài sản và nợ tiềm tàng. Chuẩn mực này cơ chế về câu hỏi ghi nhận, xác định giá trị cùng thuyết minh trên báo cáo tài thiết yếu (BCTC) của các khoản dự phòng, nợ tàng ẩn và tài sản tiềm tàng. Việc tuân thủ đúng chuẩn mực này giúp các doanh nghiệp cung cấp tin trung thực, không hề thiếu và đáng tin cậy cho người tiêu dùng BCTC.

Việt Nam gần đây đã gia nhập vào sản phẩm loạt những Hiệp định Quốc tế, hội nhập với nền tài chính Quốc tế cùng giao lưu với nhiều quốc gia trên vắt giới. Vì thế mà vận động sản xuất …

Việt Nam vừa mới đây đã gia nhập vào hàng loạt những Hiệp định Quốc tế, hội nhập cùng với nền kinh tế tài chính Quốc tế và giao giữ với nhiều quốc gia trên cố kỉnh giới. Do thế mà chuyển động sản xuất gớm doanh, hoạt động tài chính của người tiêu dùng ngày càng trở buộc phải phức tạp. Công tác làm việc kế toán nói thông thường và Kế toán dự trữ nói riêng biệt cũng gặp không ít khó khăn khăn. Bài viết sau đây đã giúp các bạn học viên của chinhthong.com tất cả cái nhìn thấy rõ nhất về sự khác biệt giữa IAS 37 với VAS 18 về ghi nhận những khoản dự phòng, tài sản và nợ tiềm tàng.

So Sánh 2 chuẩn Mực Kế Toán

| IAS 37 | VAS 18 |

| Quy định rằng chuẩn mực này không áp dụng cho những hợp đồng đề xuất thi hành (là các hợp đồng cơ mà không bên nào thực hiện bất kỳ nghĩa vụ nào của mình hoặc cả hai bên đều vẫn thực hiện 1 phần nghĩa vụ của chính bản thân mình với nấc độ bởi nhau) trừ khi những hợp đồng này có rủi ro lớn. | Không đề cập đến hợp đồng này. |

| Giải phù hợp khi những khoản dự trữ được sử dụng để kiểm soát và điều chỉnh giá trị ghi sổ của tài sản (ví dụ: khấu hao, sự sụt ưu đãi giảm giá trị tài sản và nợ khó khăn đòi), các khoản này sẽ không còn được giải quyết trong chuẩn mực này.Chuẩn mực này không ngăn cấm cùng cũng không yêu cầu vốn hóa các giá vốn được ghi nhận khi trích lập dự phòng. | Không biện pháp về sự việc này. |

| Quy định rằng vào trường thích hợp không xác minh rõ liệu gồm tồn tại một nhiệm vụ hiện tại xuất xắc không, một sự kiện quá khứ được biết làm phát sinh một nghĩa vụ hiện tại nếu, xét đến tất cả các bằng chứng có sẵn, khả năng về vấn đề tồn trên một nghĩa vụ hiện trên tại ngày lập bảng cân đối kế toán là béo hơn tài năng không có. | Tiêu chí ghi thừa nhận theo VAS 18 đối với sự kiện do vậy được dựa trên một ngưỡng “chắc chắn” mà rất có thể là một ngưỡng khác với “có kỹ năng hơn là không có” theo IAS 37. |

| Cả IAS 37 yêu cầu doanh nghiệp thực hiện kiểm tra sự sụt ưu đãi giảm giá trị so với các gia sản dự kiến đề nghị chịu các tổn thất khi hoạt động trong sau này hoặc chuyên giao hàng các hòa hợp đồng có khủng hoảng lớn. Chuẩn mực IAS 36 “Sự sút giảm ngay trị của tài sản, kiểm soát và điều chỉnh và hạch toán tổn thất bởi sút giảm ngay trị của tài sản” là chuẩn chỉnh mực vận dụng cho trường thích hợp trên. | VAS 18 yêu ước doanh nghiệp thực hiện kiểm tra sự sụt áp dụng chính sách ưu đãi giảm giá trị đối với các gia sản dự kiến cần chịu các tổn thất khi hoạt động trong sau này hoặc chuyên giao hàng các đúng theo đồng có khủng hoảng lớn. Tuy nhiên, ko có chuẩn mực VAS nào tương đương với chuẩn chỉnh mực IAS 36 “Sự sút ưu đãi giảm giá trị của tài sản, điều chỉnh và hạch toán tổn thất vày sút áp dụng chính sách ưu đãi giảm giá trị của tài sản”. |

+Các+khoản+dự+phòng,+tài+sản+và+nợ+tiềm+tàng+là+chuẩn+mực+quy+định+về+tiêu+chuẩn+ghi+nhận,+cách+xác+định+giá+trị+và+thuyết+minh+trên+BCTC+của+các+khoản+dự+phòng,+nợ+tiềm+tàng+và+tài+sản+tiềm+tàng,++Trong+bài+viết+này,+Học+viện+TACA+sẽ+giới+thiệu+với+các+bạn+những+vấn+đề+cốt+lõi+nhất+của+IAS+37){kind=link}