Chuẩn mực kiểm toán là cơ sở vô cùng quan trọng nhằm bảo đảm an toàn công tác kiểm toán ra mắt đúng pháp luật và đạt tác dụng cao. Trong nội dung bài viết sau đây, MAN sẽ giải thích khái niệm về chuẩn mực kiểm toán và ra mắt đến bạn đọc hệ thống chuẩn mực đạo đức công việc và nghề nghiệp kiểm toán được điều khoản Việt nam quy định.

Bạn đang xem: Hệ thống chuẩn mực kiểm toán việt nam

Chuẩn mực đạo đức nghề nghiệp kiểm toán việt nam là gì?

Nội dung cụ thể của 39 chuẩn chỉnh mực kiểm toán Việt Nam

Nội dung của chuẩn mực đạo đức công việc và nghề nghiệp kiểm toán

Chuẩn mực đạo đức nghề nghiệp kiểm toán vn là gì?

Khái niệm chuẩn mực kiểm toán

Chuẩn mực là từ dùng để chỉ các quy chuẩn, cơ chế cơ bạn dạng đề nghị mọi tín đồ tuân theo. Đồng thời chuẩn chỉnh mực cũng khá được xem như căn cứ để tiến công giá, coi xét quality công việc.

Kiểm toán được gọi là chuyển động kiểm tra, review các tin tức tài chính của doanh nghiệp, tổ chức triển khai nào đó. Các thông tin được kiểm thường bao gồm các cơ chế kế toán trọng yếu, báo cáo lưu chuyển khoản tệ, report thay đổi vốn công ty sở hữu, báo cáo doanh thu, bảng bằng phẳng kế toán… quá trình kiểm toán rất có thể do kiểm toán viên cho từ các công ty hay tổ chức kiểm toán thực hiện.

Từ phần lớn định nghĩa trên, hoàn toàn có thể đưa ra định nghĩa về chuẩn mực kiểm toán cụ thể như sau:

Chuẩn mực truy thuế kiểm toán là cỗ tiêu chuẩn, quy phạm được sử dụng như thước đo phổ biến để đánh giá quality của công tác kiểm toán. ở bên cạnh đó, chuẩn mực kiểm toán cũng là nền tảng gốc rễ để những người tham gia vào vận động kiểm toán triển khai và tuân theo. Điều này nhằm mục đích giúp cho chủ kiến kiểm toán đảm bảo an toàn tính khách quan, xác đáng.

Chuẩn mực truy thuế kiểm toán trong giờ đồng hồ Anh là gì?

Trong giờ đồng hồ Anh, chuẩn chỉnh mực kiểm toán được call là “Audit Standards”. Vậy chuẩn chỉnh mực đạo đức nghề nghiệp kiểm toán sẽ là “Vietnam phân tích và đo lường Standards” (viết tắt: VSA).

Chắc hẳn bạn sẽ băn khoăn rằng vì sao không mang 3 vần âm đầu là “VAS” và lại sử dụng trường đoản cú viết tắt “VSA” nhằm nói về chuẩn chỉnh mực kiểm toán của Việt Nam. Đó là bởi chuẩn mực kế toán vn (Vietnam Accounting Standards) đã có được viết tắt là VAS rồi. Vì vậy cần thực hiện từ viết tắt khác đi đối với chuẩn chỉnh mực truy thuế kiểm toán để tránh tạo nhầm lẫn.

Ý nghĩa của chuẩn chỉnh mực đạo đức nghề nghiệp kiểm toán

Hệ thống chuẩn chỉnh mực truy thuế kiểm toán của Việt Nam được nhìn nhận như phương châm giúp triết lý mọi buổi giao lưu của kiểm toán. Đây là những quy định luật pháp nhưng cũng mặt khác là những chỉ dẫn quan trọng tương quan đến những nguyên tắc và giấy tờ thủ tục kiểm toán cũng tương tự cách giải quyết các mọt quan hệ rất có thể nảy sinh trong quy trình kiểm toán.

Khi truy thuế kiểm toán viên vâng lệnh đúng theo đầy đủ hướng dẫn, cơ chế của hệ thống chuẩn mực kiểm toán thì công tác kiểm toán sẽ được cải thiện chất lượng. Tính chủ yếu xác, có lợi và quý hiếm của các báo cáo kiểm toán, chủ kiến kiểm toán cũng theo này mà được nâng tầm.

Nói rộng lớn ra, chuẩn chỉnh mực kiểm toán có nhiệm vụ đóng góp thêm phần công khai, sáng tỏ hóa, đảm bảo an toàn sự trong sáng và lành mạnh của nền tài bao gồm – kinh tế tài chính nước nhà. Đồng thời, hệ thống chuẩn chỉnh mực này còn khiến cho ngăn ngăn và thừa nhận diện những giảm bớt hay các hành vi gian lận trong quy trình quản lý, huy động những mối cung cấp lực trong phòng nước.

Hệ thống chuẩn chỉnh mực kiểm toán Việt Nam

Hiện nay, hệ thống chuẩn mực truy thuế kiểm toán hiện hành của phòng nước vn đang có tổng cộng 39 chuẩn mực kiểm toán. Những chuẩn chỉnh mực này được phát hành trong giai đoạn từ thời điểm năm 2012 – năm ngoái với 3 thông tư, kia là:

Bảng dưới đây sẽ hệ thống toàn cục 39 chuẩn mực kiểm toán hiện hành, được điều khoản Việt nam quy định:

| Hệ thống 39 chuẩn chỉnh mực kiểm toán Việt Nam | ||

| Số sản phẩm công nghệ tự | Chuẩn mực số | Tên chuẩn mực |

| Số 1 | Chuẩn mực kiểm soát điều hành chất lượng số 1 (VSQC1) | Kiểm soát chất lượng của doanh nghiệp thực hiện kiểm toán, rà soát xét BCTC (Báo cáo tài chính), dịch vụ bảo đảm an toàn và những dịch vụ có liên quan |

| Số 2 | Chuẩn mực số 200 | Mục tiêu toàn diện của truy thuế kiểm toán viên với doanh nghiệp truy thuế kiểm toán khi thực hiện kiểm toán dựa trên chuẩn mực truy thuế kiểm toán Việt Nam |

| Số 3 | Chuẩn mực số 210 | Hợp đồng kiểm toán |

| Số 4 | Chuẩn mực số 220 | Kiểm soát unique của hoạt động kiểm toán BCTC |

| Số 5 | Chuẩn mực số 230 | Tài liệu, hồ sơ kiểm toán |

| Số 6 | Chuẩn mực số 240 | Trách nhiệm của truy thuế kiểm toán viên về đầy đủ sai phạm trong quá trình kiểm toán BCTC |

| Số 7 | Chuẩn mực số 250 | Đánh giá việc tuân thủ lao lý và những công cụ trong kiểm toán BCTC |

| Số 8 | Chuẩn mực số 260 | Trao đổi những vấn đề với Ban quản trị của đơn vị được kiểm toán |

| Số 9 | Chuẩn mực số 265 | Trao đổi về những giảm bớt trong hệ thống kiểm soát và điều hành nội cỗ với Ban quản trị cùng Ban người có quyền lực cao của đơn vị chức năng được kiểm toán |

| Số 10 | Chuẩn mực số 300 | Lập kế hoạch kiểm toán BCTC |

| Số 11 | Chuẩn mực số 315 | Xác định, reviews rủi ro tất cả sai sót trọng yếu dựa trên thông tin về đơn vị chức năng được truy thuế kiểm toán và môi trường thiên nhiên của đơn vị |

| Số 12 | Chuẩn mực số 320 | Mức hiểm yếu trong lập chiến lược và triển khai kiểm toán |

| Số 13 | Chuẩn mực số 330 | Biện pháp xử trí của kiểm toán viên so với rủi ro đang đánh giá |

| Số 14 | Chuẩn mực số 402 | Các yếu hèn tố bắt buộc xem xét khi kiểm toán đơn vị có sử dụng dịch vụ ngoài |

| Số 15 | Chuẩn mực số 450 | Đánh giá những sai sót phát hiện nay trong quy trình kiểm toán |

| Số 16 | Chuẩn mực số 500 | Bằng bệnh kiểm toán |

| Số 17 | Chuẩn mực số 501 | Bằng hội chứng kiểm toán so với các khoản mục và sự kiện đặc biệt |

| Số 18 | Chuẩn mực số 505 | Thông tin chứng thực từ mặt ngoài |

| Số 19 | Chuẩn mực số 510 | Kiểm toán năm trước tiên – Số dư đầu kỳ |

| Số 20 | Chuẩn mực số 520 | Thủ tục phân tích |

| Số 21 | Chuẩn mực số 530 | Lấy chủng loại kiểm toán |

| Số 22 | Chuẩn mực số 540 | Kiểm toán các ước tính kế toán tài chính (trong đó gồm ước tính kế toán tài chính về giá trị phù hợp và gần như thuyết minh tất cả liên quan) |

| Số 23 | Chuẩn mực số 550 | Các mặt liên quan |

| Số 24 | Chuẩn mực số 560 | Các sự kiện gây ra sau ngày xong kỳ kế toán |

| Số 25 | Chuẩn mực số 570 | Hoạt rượu cồn liên tục |

| Số 26 | Chuẩn mực số 580 | Giải trình bởi văn bản |

| Số 27 | Chuẩn mực số 600 | Lưu ý lúc kiểm toán báo cáo tài chính tập đoàn (kể cả công việc của kiểm toán viên đơn vị chức năng thành viên) |

| Số 28 | Chuẩn mực số 610 | Sử dụng công việc của truy thuế kiểm toán viên nội bộ |

| Số 29 | Chuẩn mực số 620 | Sử dụng công việc của siêng gia |

| Số 30 | Chuẩn mực số 700 | Đưa ra chủ ý kiểm toán và báo cáo kiểm toán về BCTC |

| Số 31 | Chuẩn mực số 705 | Ý kiến kiểm toán không phải là ý kiến gật đầu đồng ý toàn phần |

| Số 32 | Chuẩn mực số 706 | Đoạn “Vấn đề bắt buộc nhấn mạnh” cùng “Vấn đề khác” trong report kiểm toán về report tài chính |

| Số 33 | Chuẩn mực số 710 | Thông tin đối chiếu – Dữ liệu khớp ứng và BCTC so sánh |

| Số 34 | Chuẩn mực số 720 | Các tin tức khác vào tài liệu gồm BCTC đã có được kiểm toán |

| Số 35 | Chuẩn mực số 800 | Lưu ý khi truy thuế kiểm toán BCTC được lập theo kích thước về lập và trình bày BCTC cho mục đích đặc biệt |

| Số 36 | Chuẩn mực số 805 | Lưu ý khi truy thuế kiểm toán BCTC trơ khấc và khi kiểm toán những yếu tố, thông tin tài khoản hoặc khoản mục cụ thể của BCTC |

| Số 37 | Chuẩn mực số 810 | Dịch vụ báo cáo về báo cáo tài bao gồm tóm tắt |

| Số 38 | Chuẩn mực số 1000 | Kiểm toán report quyết toán dự án công trình hoàn thành |

| Số 39 | Công bố chuẩn chỉnh mực đạo đức công việc và nghề nghiệp kế toán, truy thuế kiểm toán Việt Nam |

Chuẩn mực 930: thương mại dịch vụ tổng hợp thông tin tài chính

Chuẩn mực 1000: Kiểm toán report quyết toán vốn chi tiêu hoàn thành

Nội dung cụ thể của 39 chuẩn chỉnh mực kiểm toán Việt Nam

Chuẩn mực kiểm soát quality số 1

Trong chuẩn mực này, doanh nghiệp kiểm toán (DNKT) được biện pháp rõ trách nhiệm liên quan tiền đến hệ thống soát xét BCTC với kiểm soát quality kiểm toán, chất lượng của dịch vụ bảo đảm cùng những thương mại & dịch vụ liên quan đi kèm.

Khi thực hiện chuẩn mực này, doanh nghiệp kiểm toán cần tương tác với các quy định, chuẩn chỉnh mực về đạo đức nghề kiểm toán, kế toán

Chuẩn mực kiểm toán 200

Chuẩn mực này có tác dụng định hướng cho doanh nghiệp kiểm toán và truy thuế kiểm toán viên khi tiến hành kiểm toán BCTC:

Đảm bảo chỉ rõ đông đảo sai sót xung yếu (gây ra vày nhầm lẫn hoặc gian lận) xét về tổng thể và toàn diện BCTC. Từ đó truy thuế kiểm toán viên có thể đánh giá về sự cân xứng của BCTC khi so sánh với qui định về lập và trình bày BCTC theo vẻ ngoài của pháp luật.

Lập báo cáo kiểm toán về BCTC và trao đổi với đơn vị được kiểm toán trên cơ sở tuân hành các chuẩn chỉnh mực truy thuế kiểm toán Việt Nam. Đảm bảo sự tương xứng với đa số phát hiện được kiểm toán viên gửi ra.

Chuẩn mực số 210

Chuẩn mực thích hợp đồng kiểm toán nêu rõ trách nhiệm của khách hàng kiểm toán và truy thuế kiểm toán viên trong quy trình thương lượng cùng với ban chỉ đạo của đơn vị chức năng được truy thuế kiểm toán về các điều khoản trong đúng theo đồng kiểm toán.

Bên cạnh đó, chuẩn mực số 210 còn khẳng định những nền móng để thực hiện 1 cuộc kiểm toán. Cùng rất đó là trọng trách liên quan cho hợp đồng truy thuế kiểm toán của ban lãnh đạo đơn vị chức năng được kiểm toán, doanh nghiệp kiểm toán và truy thuế kiểm toán viên.

Chuẩn mực số 220

Đây là chuẩn mực kiểm toán xác minh trách nhiệm của công ty kiểm toán và truy thuế kiểm toán viên về câu hỏi thực hiện, tuân hành những thủ tục kiểm soát unique trong quy trình kiểm toán BCTC.

Chuẩn mực số 220 cũng bao hàm cả nhiệm vụ thuộc về fan soát xét vận động kiểm soát chất lượng khi tiến hành kiểm toán. Khi thực hiện chuẩn mực này, cần đọc thêm quy định và chuẩn chỉnh mực đạo đức công việc và nghề nghiệp kiểm toán, kế toán.

Chuẩn mực số 230

Chuẩn mực về Tài liệu, hồ nước sơ kiểm toán nêu rõ trách nhiệm của chúng ta kiểm toán và truy thuế kiểm toán viên khi chuẩn bị hồ sơ, tài liệu kiểm toán trước khi thực hiện kiểm toán BCTC.

Ngoài ra, chuẩn mực số 230 còn cố nhiên phụ lục trong số đó liệt kê danh sách những chuẩn chỉnh mực kiểm toán có liên quan, với những hướng dẫn chi máu về hồ sơ, tài liệu kiểm toán.

Các chuẩn chỉnh mực truy thuế kiểm toán khác không mức sử dụng phạm vi vận dụng của chuẩn chỉnh mực số 230. Tuy vậy các hồ nước sơ, tư liệu kiểm toán rất có thể khác nhau tùy theo pháp luật và các quy định khác.

Chuẩn mực số 240

Chuẩn mực kiểm toán vn này luân chuyển quanh trách nhiệm của bạn kiểm toán và kiểm toán viên về những vấn đề gian lận, sai phạm khi triển khai kiểm toán BCTC.

Chuẩn mực số 240 còn trả lời cách vận dụng những chuẩn chỉnh mực số 315 cùng số 330 khi phát sinh khủng hoảng bắt mối cung cấp từ không nên sót vào yếu vị gian lận.

Chuẩn mực số 250

Chuẩn mực này phép tắc trách nhiệm của bạn kiểm toán và kiểm toán viên khi reviews về việc tuân thủ điều khoản của đơn vị chức năng được kiểm toán cùng những chính sách khi thực hiện kiểm toán BCTC.

Chuẩn mực truy thuế kiểm toán số 250 không được vận dụng trong ngôi trường hợp của những hợp đồng dịch vụ đảm bảo khác yêu thương cầu kiểm toán viên đề xuất xác minh, report riêng về việc tuân hành quy định rõ ràng của đơn vị chức năng được kiểm toán.

Chuẩn mực số 260

Đây là chuẩn chỉnh mực xác minh trách nhiệm của bạn kiểm toán và truy thuế kiểm toán viên trong quy trình trao đổi với ban lãnh đạo của đơn vị được truy thuế kiểm toán về những vấn đề xoay quanh cuộc kiểm toán báo cáo tài chính.

Chuẩn mực số 260 tất cả hiệu lực với mọi cuộc truy thuế kiểm toán BCTC, bất kể tổ chức cơ cấu hay quy mô khối hệ thống quản trị của đơn vị chức năng được truy thuế kiểm toán ra sao.

Tuy nhiên, chuẩn chỉnh mực này không hướng dẫn hay quy định về vấn đề trao đổi tin tức giữa doanh nghiệp truy thuế kiểm toán và kiểm toán viên với ban chỉ huy của đơn vị chức năng được truy thuế kiểm toán (trừ khi kiểm toán viên và doanh nghiệp kiểm toán xuất hiện trong Ban quản ngại trị của đơn vị chức năng được kiểm toán).

Chuẩn mực số 265

Chuẩn mực truy thuế kiểm toán số 265 nêu rõ trách nhiệm của khách hàng kiểm toán và kiểm toán viên trong hoạt động trao đổi về các hạn chế vào hệ thống kiểm soát điều hành nội bộ của đơn vị chức năng được kiểm toán BCTC cùng với ban lãnh đạo của 1-1 vị.

Chuẩn mực số 300

Đây là chuẩn chỉnh mực truy thuế kiểm toán quy định về trọng trách của DNKT (Doanh nghiệp Kiểm toán) và kiểm toán viên trong quy trình xây dựng kế hoạch truy thuế kiểm toán BCTC. Chuẩn mực VSA 300 được áp dụng đối với những cuộc kiểm toán report tài thiết yếu định kỳ.

Chuẩn mực số 315

Chuẩn mực này lao lý DNKT và truy thuế kiểm toán viên cần có trọng trách trong vận động nhận diện, lưu ý những khủng hoảng có sai sót xung yếu của BCTC căn cứ trên các thông tin đã thu thập được về đơn vị được kiểm toán, trong đó bao gồm cả kiểm soát điều hành nội bộ.

Chuẩn mực số 320

Chuẩn mực kiểm toán việt nam VSA 320 quy định nhiệm vụ của DNKT và kiểm toán viên khi áp dụng thuật ngữ “mức trọng yếu” trong quy trình xây dựng, thực hiện các cuộc kiểm toán báo cáo tài chính.

Khi thực hiện chuẩn chỉnh mực truy thuế kiểm toán số 320 cần phối kết hợp với chuẩn chỉnh mực số 450 quy định cách thức vận dụng nút trọng yếu lúc chứng kiến tận mắt xét tác động so với cuộc truy thuế kiểm toán những những sai sót đã được trao diện với tác động so với BCTC của các sai sót chưa được điều chỉnh.

Chuẩn mực số 330

Chuẩn mực truy thuế kiểm toán số 330 nêu rõ nhiệm vụ của DNKT và kiểm toán viên khi thiết kế, vận dụng các giải pháp khắc phục khủng hoảng có sai sót xung yếu đã được nhận diện bởi kiểm toán viên trong quá trình kiểm toán BCTC dựa trên chuẩn chỉnh mực VSA 315.

Chuẩn mực số 402

Chuẩn mực này luân chuyển quanh nhiệm vụ của DNKT và kiểm toán viên vào việc tích lũy những vật chứng kiểm toán theo luật trong trường hợp đơn vị chức năng được truy thuế kiểm toán sử dụng thương mại & dịch vụ ngoài.

Ngoài ra, VSA 402 còn lí giải cách vận dụng các chuẩn chỉnh mực số 315 với 330 khi tích lũy thông tin về những đơn vị được truy thuế kiểm toán có thuê dịch vụ bên ngoài (bao tất cả cả kiểm soát và điều hành nội cỗ có tương tác với cuộc kiểm toán), đủ để nhấn diện và lưu ý những khủng hoảng rủi ro có không đúng sót trọng yếu tương tự như thiết kế, áp dụng những thủ tục kiểm toán tương xứng cho các rủi ro này.

Chuẩn mực số 450

Chuẩn mực truy thuế kiểm toán 450 được phát hành nhằm nêu rõ nhiệm vụ của DNKT và truy thuế kiểm toán viên lúc chứng kiến tận mắt xét tác động của các sai sót được trao diện trong quy trình kiểm toán, tất cả những không đúng sót không được điều chỉnh (nếu có) vào BCTC.

Chuẩn mực số 500

VSA 500 qui định những yếu ớt tố tạo sự bằng bệnh kiểm toán so với kiểm toán BCTC. Không tính ra, chuẩn mực này cũng xác định trách nhiệm của DNKT và kiểm toán viên khi xây đắp và thực hiện các giấy tờ thủ tục kiểm toán để tích lũy các bằng chứng kiểm toán một cách cân xứng và đầy đủ. Từ kia làm địa thế căn cứ đưa ra chủ kiến kiểm toán trong vận động kiểm toán BCTC.

Chuẩn mực số 501

Đây là chuẩn chỉnh mực kiểm toán nêu rõ trọng trách của DNKT và kiểm toán viên khi thu thập và reviews các dẫn chứng kiểm toán tương xứng dựa trên rất nhiều khoản mục & sự kiện đặc biệt, bảo đảm sự tương xứng với các chuẩn chỉnh mực VSA 330, 500 với những chuẩn mực có liên quan khác. Ví dụ như như những thông tin phần tử trong kiểm toán BCTC, các vụ tranh chấp & kiện tụng về đơn vị chức năng được kiểm toán, mặt hàng tồn kho…

Chuẩn mực số 505

Chuẩn mực kiểm toán vn VSA 505 xác định trách nhiệm của DNKT và kiểm toán viên khi tích lũy bằng chứng kiểm toán trải qua các thủ tục chứng thực từ bên ngoài, dựa trên quy định của VSA 330 cùng VSA 500.

Chuẩn mực số 510

VSA 510 được phát hành nhằm mục tiêu quy định nhiệm vụ của DNKT và kiểm toán viên về số dư đầu kỳ được ghi thừa nhận qua cuộc truy thuế kiểm toán năm đầu tiên. Bên cạnh số liệu được BCTC chuyển ra, số dư đầu kỳ còn yêu cầu những vấn đề cần thuyết minh lộ diện từ đầu kỳ. Ví dụ như các cam kết, nợ tiềm tàng cùng tài sản.

Chuẩn mực số 520

Chuẩn mực truy thuế kiểm toán này nêu rõ trọng trách của DNKT và kiểm toán viên khi vận dụng các thủ tục phân tích, ví như thử nghiệm cơ bản. ở kề bên đó, VSA 520 còn quy định kiểm toán viên gồm những trọng trách gì khi triển khai các giấy tờ thủ tục phân tích vào thời khắc cuộc kết toán sắp đến khép lại. Trường đoản cú đó chất nhận được kiểm toán viên xây dựng tóm lại tổng thể về BCTC.

Chuẩn mực số 520

Chuẩn mực này được triển khai trong trường hợp kiểm toán viên sử dụng phương pháp lấy mẫu truy thuế kiểm toán trong quá trình tiến hành các thủ tục kiểm toán. VSA 530 cũng xác định trách nhiệm của DNKT và kiểm toán viên lúc sử dụng phương thức thống kê và phi thống kê để đưa mẫu và tinh lọc mẫu kiểm toán, triển khai thử nghiệm kiểm soát, kiểm soát chi tiết. Từ bỏ đó đưa ra kết quả cân xứng sau khi chất vấn mẫu.

Chuẩn mực số 540

Chuẩn mực kiểm toán 540 được đưa ra để xác định trách nhiệm của DNKT và kiểm toán viên về các ước tính kế toán. Trong số đó có phần đông ước tính kế toán tài chính về những thuyết minh tương quan và giá chỉ trị hợp lý khi thực hiện kiểm toán BCTC.

Chuẩn mực số 550

Trong chuẩn chỉnh mực này, DNKT và truy thuế kiểm toán viên có nhiệm vụ về những giao dịch thanh toán và quan hệ với rất nhiều bên liên quan trong quá trình thực hiện truy thuế kiểm toán BCTC.

Xem thêm: Tổng hợp các ngân hàng chính thống việt nam, danh sách các ngân hàng nhà nước hiện nay

Chuẩn mực số 550 quy định chi tiết hơn đối với VSA 240, 315 cùng 330 về những khủng hoảng có không đúng sót trọng yếu tương quan đến thanh toán và quan hệ với những bên liên quan.

Chuẩn mực số 560

Nội dung của chuẩn mực 560 xác minh trách nhiệm của DNKT và truy thuế kiểm toán viên về đầy đủ sự kiện nảy sau sau thời gian kỳ kế toán xong trong cuộc truy thuế kiểm toán BCTC.

Chuẩn mực số 570

Việc phát hành VSA 570 nhằm xác minh trách nhiệm của DNKT và truy thuế kiểm toán viên lúc xét đoán đoán giả định vận động liên tục được thực hiện bởi đơn vị được kiểm toán để lập và trình bày BCTC được kiểm toán.

Chuẩn mực số 580

Đây là chuẩn chỉnh mực kiểm toán việt nam nhằm xác định trách nhiệm của chúng ta kiểm toán và kiểm toán viên trong hoạt động thu thập giải trình bởi văn bạn dạng của ban lãnh đạo đơn vị chức năng được kiểm toán trong quá trình kiểm toán BCTC (áp dụng vào phạm vi hòa hợp lý).

Chuẩn mực số 600

Chuẩn mực VSA 600 được ban hành nhằm nêu rõ các vấn đề bắt buộc lưu tâm đối với DNKT và kiểm toán viên trong quá trình kiểm toán BCTC của những tập đoàn. Đặc biệt là các cuộc kiểm toán tập đoàn lớn có những kiểm toán viên đơn vị chức năng thành viên góp mặt.

Chuẩn mực số 610

Chuẩn mực truy thuế kiểm toán này yêu mong DNKT và truy thuế kiểm toán viên bắt buộc có nhiệm vụ về các bước của kiểm toán nội cỗ trong trường hợp được truy thuế kiểm toán viên xác minh có sự tương quan giữa truy thuế kiểm toán nội bộ và cuộc kiểm toán, theo đoạn 23 VSA 315.

Chuẩn mực số 620

VSA 620 được chuyển ra nhằm hướng dẫn DNKT và truy thuế kiểm toán viên khi sử dụng các bước của chuyên gia nhằm tích lũy các dẫn chứng kiểm toán. Chuyên viên ở đó là những tổ chức, cá nhân làm bài toán trong các nghành nghề dịch vụ khác không phải kiểm toán, kế toán.

Chuẩn mực số 700

DNKT và truy thuế kiểm toán viên bắt buộc tuân theo chuẩn chỉnh mực số 700 khi gửi ra ý kiến kiểm toán BCTC. Đây cũng là chuẩn chỉnh mực cơ chế rõ nội dung, giải pháp trình bày báo cáo kiểm toán (BCKT) – một tác dụng của quy trình kiểm toán BCTC.

Chuẩn mực số 705

Chuẩn mực VSA 705 xác định rõ ràng trách nhiệm của DNKT và truy thuế kiểm toán viên khi chế tạo BCKT dựa trên tình trạng thực tế, tuân theo sự chỉ dẫn của VSA 700 với trong trường hợp kiểm toán viên đưa ra quyết định đưa ra chủ ý kiểm toán chưa phải là ý kiến gật đầu đồng ý toàn phần.

Chuẩn mực số 706

Đây là chuẩn mực kiểm toán quy định về việc bổ sung cập nhật thông tin vào BCKT khi truy thuế kiểm toán viên phân biệt cần:

Thu hút sự nhiệt tình của người tiêu dùng về những vấn đề đặc biệt quan trọng được nêu trong BCTC để giúp đỡ người thực hiện hiểu BCTC.

Thu hút sự niềm nở của người tiêu dùng về những vụ việc khác với ngôn từ được nêu trong BCTC mà những vấn đề khác đó là quan trọng nhằm giúp người sử dụng nắm rõ hơn về BCKT, nhiệm vụ của kiểm toán viên hoặc cuộc kiểm toán.

Chuẩn mực số 710

VSA 710 khẳng định rõ DNKT và truy thuế kiểm toán viên cần có trách nhiệm về những thông tin đối chiếu khi tiến hành kiểm toán BCTC. Kế bên ra, truy thuế kiểm toán viên đề nghị vận dụng chuẩn mực số 510 về số dư vào đầu kỳ kế toán trong quá trình BCTC kỳ trước sẽ được truy thuế kiểm toán hoặc chưa được kiểm toán bởi kiểm toán viên chi phí nhiệm.

Chuẩn mực số 720

Nội dung của VSA nói tới trách trách nhiệm DNKT và truy thuế kiểm toán viên về những thông tin khác được nêu vào BCKT với tài liệu tất cả BCTC đang qua kiểm toán.

Trong trường hợp hợp đồng kiểm toán không có quy định ví dụ nào khác thì truy thuế kiểm toán viên không tồn tại trách nhiệm gửi ra chủ ý về thông tin khác hay khẳng định tính chính xác trong cách trình diễn các thông tin khác được nêu trong tài liệu gồm BCTC đang qua kiểm toán.

Mặc mặc dù vậy, những thông tin khác này vẫn phải được xem như xét bởi kiểm toán viên nhằm tránh sự suy giảm về độ tin cẩn của BCTC bắt đầu từ sự không đồng điệu trọng yếu hèn giữa những thông tin khác với BCTC vẫn qua kiểm toán.

Chuẩn mực số 800

Các chuẩn mực truy thuế kiểm toán nhóm 1XX – 7XX được quy định so với kiểm toán BCTC. Tuy nhiên chuẩn chỉnh mực số 800 lại luân chuyển quanh những vấn đề cần lưu tâm so với DNKT và truy thuế kiểm toán viên khi triển khai các chuẩn mực kiểm toán việt nam được trình làng ở bên trên trong việc kiểm toán BCTC được xây đắp theo hình thức về lập và trình diễn BCTC cho mục tiêu đặc biệt.

Chuẩn mực số 805

Nội dung của chuẩn chỉnh mực kiểm toán số 805 quy định những vấn đề cần lưu lại tâm so với DNKT và truy thuế kiểm toán viên khi áp dụng những chuẩn mực truy thuế kiểm toán đã ra mắt ở bên trên trong quá trình tiến hành kiểm toán BCTC cá biệt hay truy thuế kiểm toán một khoản mục, tài khoản, yếu đuối tố rõ ràng nào đó trong BCTC.

Chuẩn mực số 810

Chuẩn mực này nêu rõ trách nhiệm của DNKT và kiểm toán viên khi gửi ra ý kiến liên quan mang lại BCTC tóm tắt đem từ BCTC vừa đủ đã qua truy thuế kiểm toán theo đúng những chuẩn mực truy thuế kiểm toán được pháp luật Việt nam quy định.

Chuẩn mực số 1000

Việc ban hành VSA 100 nhằm mục đích quy định nhiệm vụ của DNKT và kiểm toán viên trong quá trình kiểm toán report quyết toán dự án dứt được đơn vị nước cấp vốn. Đối với report quyết toán dự án kết thúc được cung cấp vốn vì chưng nguồn không giống thì hoạt động kiểm toán buộc phải được thực hiện phù hợp với những cơ chế của chuẩn mực này.

Công bố chuẩn chỉnh mực đạo đức công việc và nghề nghiệp kế toán, kiểm toán Việt Nam

Đặc thù của truy thuế kiểm toán là đề cao ích lợi công chúng. Vày vậy những kiểm toán viên , DNKT và trợ lý truy thuế kiểm toán không những phải có đầy đủ điều khiếu nại về trình độ chuyên môn chuyên môn, nhiệm vụ mà phải đáp ứng những tiêu chuẩn về đạo đức nghề nghiệp nhằm tuân theo đúng đặc thù kiểm toán.

Trong ngôi trường hợp những quy định và quy định có liên quan không có thể chấp nhận được kiểm toán viên tuân thủ một trong những quy định nhất thiết của chuẩn chỉnh mực đạo đức nghề nghiệp và công việc thì truy thuế kiểm toán viên vẫn phải bảo đảm tuân theo những dụng cụ khác được nêu trong chuẩn mực kiểm toán nước ta này.

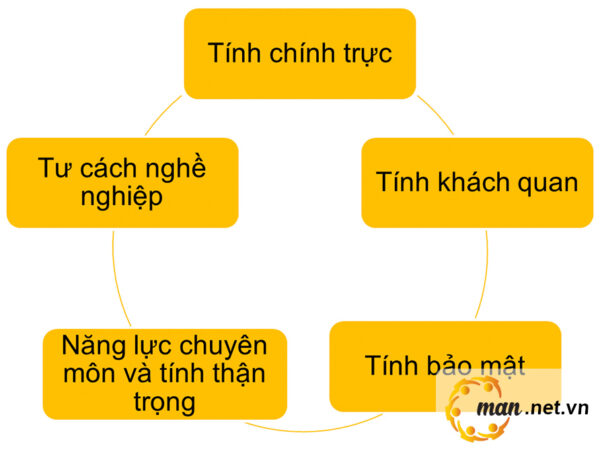

Nội dung của chuẩn chỉnh mực đạo đức công việc và nghề nghiệp kiểm toán

Sau khi ra đời, vẻ ngoài kiểm toán hòa bình số 67/2011/QH12, Thông bốn 70/2015/TT-BTC cũng rất được Bộ Tài bao gồm ban hành. Đây là Thông tư qui định về những lý lẽ đạo đức cơ bản mà những kiểm toán viên, kế toán hành nghề nên tuân theo. Ví dụ các chính sách đạo đức đó là:

Tính chủ yếu trực

Luôn trung thực và thẳng thắn trong phần lớn mối quan lại hệ, xét bên trên cả khía cạnh kinh doanh và chuyên môn.

Tính khách hàng quan

Không để các xét đoán sale và trình độ chuyên môn bị tác động bởi các xung chợt lợi ích, sự thiên vị hay bất kỳ tác cồn không phù hợp nào.

Năng lực trình độ chuyên môn và tính thận trọng

Đảm bảo unique của dịch vụ trình độ chuyên môn được cung ứng cho người sử dụng hoặc chủ doanh nghiệp thông qua việc mô tả và trau dồi gọi biết, kỹ năng nghiệp vụ trình độ chuyên môn cần thiết. Update các kiến thức mới nhất liên quan đến kỹ thuật, lao lý và siêng môn.

Duy trì tính không nguy hiểm khi thực hiện bất kể hành động nào, đảm bảo an toàn sự cân xứng các chuyên môn và chuẩn mực nghề nghiệp.

Tính bảo mật

Các thông tin thu thập được từ rất nhiều mối quan liêu hệ sale và chuyên môn đều buộc phải được bảo mật thông tin tuyệt đối. Khi chưa được bên tất cả thẩm quyền đồng ý thì tuyệt đối không được cung cấp bất cứ thông tin nào cho những bên khác, trừ khi được các tổ chức nghề nghiệp, cơ quan làm chủ hay điều khoản yêu mong phải bật mý thông tin.

Đồng thời cũng không được dùng những thông tin thu thập được mang lại lợi ích cá thể của kiểm toán viên, kế toán tài chính viên hoặc bên thứ ba.

Tư cách nghề nghiệp

Luôn tôn vinh sự tuân hành quy định cùng pháp luật, tránh triển khai những hành động khiến uy tín nghề nghiệp của kiểm toán viên, kế toán tài chính viên bị suy giảm.

Trên đấy là hệ thống các chuẩn mực kiểm toán việt nam hiện hành được cập nhật mới nhất. Đừng quên chia sẻ nếu thấy nội dung bài viết này có lợi và giữ lại thông tin cụ thể yêu cầu của doanh nghiệp để được MAN hỗ trợ tư vấn tận tình độc nhất vô nhị nhé.

Chuẩn mực kiểm toán đối với chuyển động kiểm toán là rất đặc biệt quan trọng là một triết lý giúp cho kiểm toán kết quả nhất. Vậy chuẩn chỉnh mực kiểm toán là gì? chuẩn chỉnh mực kiểm toán nước ta gồm những chuẩn chỉnh mực nào? Hãy thuộc Hóa đối chọi điện tử chinhthong.com tìm gọi qua nội dung bài viết dưới đây.

1. Chuẩn mực kiểm toán là gì?

Chuẩn mực là hồ hết nguyên tắc, tiêu chuẩn chỉnh để gần như người triển khai theo, làm cửa hàng đánh giá chất lượng công việc.

Kiểm toán là việc kiểm tra báo cáo tài thiết yếu của tổ chức/doanh nghiệp bởi nhân viên cấp dưới của tổ chức/công ty truy thuế kiểm toán độc lập. Trong đó, report tài chính gồm những: Bảng bằng vận kế toán, cáo thu nhập, report thay thay đổi vốn nhà sở hữu, báo cáo lưu chuyển tiền tệ, các chế độ kế toán quan trọng đặc biệt và các thuyết minh report tài thiết yếu khác.

Chuẩn mực truy thuế kiểm toán là rất nhiều quy phạm, tiêu chuẩn, thước đo phổ biến về hóa học lượng công việc kiểm toán và các đại lý để những kiểm toán viên, thành viên kiểm toán và những bên liên quan tuân thủ, thực hiện để lấy ra được chủ kiến về kiểm toán.

2. Ý nghĩa chuẩn mực kiểm toán

Hệ thống chuẩn chỉnh mực kiểm toán là những vẻ ngoài và khuyên bảo về yêu cầu, nguyên tắc, giấy tờ thủ tục kiểm toán và xử lý các mối quan hệ nam nữ phát sinh trong chuyển động kiểm toán, mà truy thuế kiểm toán viên bên nước phải vâng lệnh khi tiến hành hoạt động kiểm toán.

Do đó, tuân thủ vừa đủ các chính sách và gợi ý của chuẩn chỉnh mực truy thuế kiểm toán sẽ đảm bảo và góp phần đặc trưng vào việc cải thiện chất lượng hoạt động kiểm toán, nâng cao giá trị và tính hữu ích của các ý con kiến kiểm toán, các report kiểm toán. Từ kia sẽ đóng góp thêm phần minh bạch hóa, công khai và làm lành mạnh nền kinh tế, tài bao gồm quốc gia, ngăn ngừa và phát hiện nay sai sót, gian lậu trong quản lý và áp dụng tài chính, mối cung cấp lực của nhà nước.

3. Hệ thống chuẩn mực kiểm toán Việt Nam

Hiện ni có tất cả 39 chuẩn chỉnh mực kiểm toán nước ta được ban hành từ năm 2012 tới năm 2015 qua 03 thông tư bao hàm các thông tứ sau: Thông tư 214/2012/TT – BTC ngày 06 tháng 12 năm 2012 phát hành 37 chuẩn mực; ngày 08 tháng 05 năm 2015 ban hành Thông bốn số 67/2015/TT – BTC về chuẩn mực kiểm toán báo cáo quyết toán dự án ngừng và Thông tư số 70/2015/TT – BTC về chuẩn mực đạo đức nghề nghiệp và công việc kế toán, kiểm toán. Bao gồm:

| 39 chuẩn chỉnh mực truy thuế kiểm toán Việt Nam | ||

| STT | Chuẩn mực | Tên chuẩn chỉnh mực |

| 1 | Chuẩn mực kiểm soát điều hành chất lượng số 1 | Kiểm soát unique doanh nghiệp tiến hành kiểm toán, rà xét BCTC, dịch vụ đảm bảo an toàn và các dịch vụ liên quan khác (VSQC1) |

| 2 | Chuẩn mực số 200 | Mục tiêu tổng thể và toàn diện của truy thuế kiểm toán viên với doanh nghiệp kiểm toán khi thực hiện kiểm toán theo chuẩn chỉnh mực truy thuế kiểm toán Việt Nam |

| 3 | Chuẩn mực số 210 | Hợp đồng kiểm toán |

| 4 | Chuẩn mực số 220 | Kiểm soát quality hoạt động truy thuế kiểm toán BCTC |

| 5 | Chuẩn mực số 230 | Tài liệu, hồ sơ kiểm toán |

| 6 | Chuẩn mực số 240 | Trách nhiệm của truy thuế kiểm toán viên tương quan đến ăn gian trong quá trình kiểm toán BCTC |

| 7 | Chuẩn mực số 250 | Xem xét tính tuân thủ lao lý và các quy định trong kiểm toán BCTC |

| 8 | Chuẩn mực số 260 | Trao đổi các vấn đề với Ban quản lí trị đơn vị chức năng được kiểm toán |

| 9 | Chuẩn mực số 265 | Trao thay đổi về đông đảo khiếm khuyết trong điều hành và kiểm soát nội cỗ với Ban cai quản trị và Ban Giám đốc đơn vị được kiểm toán |

| 10 | Chuẩn mực số 300 | Lập kế hoạch kiểm toán BCTC |

| 11 | Chuẩn mực số 315 | Xác định và reviews rủi ro bao gồm sai sót trọng yếu trải qua hiểu biết về đơn vị chức năng được truy thuế kiểm toán và môi trường thiên nhiên của đơn vị |

| 12 | Chuẩn mực số 320 | Mức hiểm yếu trong lập chiến lược và triển khai kiểm toán |

| 13 | Chuẩn mực số 330 | Biện pháp cách xử lý của truy thuế kiểm toán viên so với rủi ro vẫn đánh giá |

| 14 | Chuẩn mực số 402 | Các yếu hèn tố bắt buộc xem xét lúc kiểm toán đơn vị chức năng có sử dụng dịch vụ thương mại bên ngoài |

| 15 | Chuẩn mực số 450 | Đánh giá những sai sót phát hiện trong quy trình kiểm toán |

| 16 | Chuẩn mực số 500 | Bằng hội chứng kiểm toán |

| 17 | Chuẩn mực số 501 | Bằng hội chứng kiểm toán so với các khoản mục cùng sự kiện sệt biệt |

| 18 | Chuẩn mực số 505 | Thông tin chứng thực từ mặt ngoài |

| 19 | Chuẩn mực số 510 | Kiểm toán năm thứ nhất – Số dư đầu kỳ |

| 20 | Chuẩn mực số 520 | Thủ tục phân tích |

| 21 | Chuẩn mực số 530 | Lấy mẫu mã kiểm toán |

| 22 | Chuẩn mực số 540 | Kiểm toán những ước tính kế toán |

| 23 | Chuẩn mực số 550 | Các bên liên quan |

| 24 | Chuẩn mực số 560 | Các sự kiện phát sinh sau ngày hoàn thành kỳ kế toán |

| 25 | Chuẩn mực số 570 | Hoạt đụng liên tục |

| 26 | Chuẩn mực số 580 | Giải trình bởi văn bản |

| 27 | Chuẩn mực số 600 | Lưu ý khi kiểm toán report tài bao gồm tập đoàn |

| 28 | Chuẩn mực số 610 | Sử dụng các bước của truy thuế kiểm toán viên nội bộ |

| 29 | Chuẩn mực số 620 | Sử dụng công việc của chuyên gia |

| 30 | Chuẩn mực số 700 | Hình thành chủ kiến kiểm toán và report kiểm toán về BCTC |

| 31 | Chuẩn mực số 705 | Ý kiến kiểm toán không phải là ý kiến đồng ý toàn phần |

| 32 | Chuẩn mực số 706 | Đoạn “Vấn đề nên nhấn mạnh” với “Vấn đề khác” trong báo cáo kiểm toán về báo cáo tài chính |

| 33 | Chuẩn mực số 710 | Thông tin so sánh – Dữ liệu khớp ứng và BCTC so sánh |

| 34 | Chuẩn mực số 720 | Các tin tức khác trong tài liệu có BCTC đã có được kiểm toán |

| 35 | Chuẩn mực số 800 | Lưu ý lúc kiểm toán report tài chủ yếu được lập theo cỡ về lập và trình bày BCTC cho mục tiêu đặc biệt |

| 36 | Chuẩn mực số 805 | Lưu ý lúc kiểm toán báo cáo tài bao gồm riêng lẻ cùng khi kiểm toán những yếu tố, thông tin tài khoản hoặc khoản mục rõ ràng của BCTC |

| 37 | Chuẩn mực số 810 | Dịch vụ báo cáo về báo cáo tài chính tóm tắt |

| 38 | Chuẩn mực số 1000 | Kiểm toán report quyết toán dự án hoàn thành |

| 39 | Công bố chuẩn mực đạo đức công việc và nghề nghiệp kế toán, truy thuế kiểm toán Việt Nam |

Trên phía trên Hóa đối kháng điện tử chinhthong.com đã đáp án thắc mắc của rất nhiều đơn vị về chuẩn chỉnh mực kiểm toán Việt Nam. Hi vọng những thông tin trên bổ ích với quý chúng ta đọc. Nếu như còn câu hỏi khác rất cần phải tư vấn, hỗ trợ vui lòng liên hệ với cửa hàng chúng tôi qua Hotline: 1900 56 56 53 – 1900 33 69 đội ngũ của chúng tôi sẽ giải đáp nhanh lẹ và chi tiết nhất.

==========

Theo qui định tại Điều 89 Luật quản lý thuế ngày 13 tháng 6 năm 2019, Điều 11 Nghị định 123/2020/NĐ-CP, Điều 1 Nghị định số 41/2022/NĐ-CP cùng Điều 8 Thông tứ số 78/2021/TT-BTC, điều khoản việc sử dụng hóa đối chọi điện tử khởi chế tạo ra từ máy tính xách tay tiền có mã của cơ sở thuế

Soft

Dreams reviews Phần mượt quản lý bán sản phẩm Easy

Pos cung cấp Quý khách hàng trong nghiệp vụ sử dụng hóa đối kháng điện tử khởi tạo ra từ máy tính xách tay tiền. Trường hợp Quý quý khách cần được support và cung ứng thêm, hãy liên hệ ngay đến đội ngũ chuyên nghiệp hóa của Soft

Dreams, bọn chúng tôi cam đoan hỗ trợ quý khách kịp thời 24/7 trong suốt quá trình sử dụng phần mềm.

EASYPOS – phần mềm Quản lý bán hàng đáp ứng không hề thiếu nghiệp vụ như:

Liên kết trực tiếp với cơ quan thuếTự rượu cồn đồng bộ đơn hàng thành hoá đơn, chuyển dữ liệu lên phòng ban thuế theo thông tư 78/2021/TT-BTC. Cập nhật sớm nhất có thể những cơ chế mới của ban ngành thuếTạo và in deals ngay cả khi tất cả hoặc không có kết nối mạng. Thiết lập mẫu mã vé in theo ước muốn của DN & HKD.Tích phù hợp hệ sinh thái đa kênh như: Hóa 1-1 điện tử EasyInvoice, ứng dụng kế toán Easy

Books với chữ cam kết số Easy

CATự động thống kê report chi máu về doanh thu, lợi nhuận, bỏ ra phí… mỗi ngày

Tự hễ hóa nghiệp vụ nhập liệu và lưu trữ thông tin đơn hàng

Đội ngũ nhân viên chuyên nghiệp hóa hỗ trợ 24/7 kể cả ngày lễ tết.

{kind=link}