Bạn đang xem: Chuẩn mực ifrs 16

Chuẩn mực báo cáo tài bao gồm quốc tế (IFRS) 16 là biến hóa về kế toán những hợp đồng thuê căn bạn dạng nhất trong hơn 30 năm ngay gần đây. Theo đó, IFRS 16 bỏ việc phân một số loại và kế toán tài chính thuê chuyển động và mướn tài chính so với bên đi thuê cùng yêu cầu mặt đi mướn ghi nhận số đông các thích hợp đồng thuê lên bảng bằng phẳng kế toán. Khi áp dụng IFRS 16, bên đi thuê sẽ ghi dấn thêm gia tài thuê và nợ thuê bắt buộc trả trên bảng phẳng phiu kế toán, làm tăng tính khác nhau về tác động của nhiệm vụ nợ thuê cùng tính so sánh của báo cáo tài chính của những đơn vị mua gia sản và thuê tài sản.

Thuê tài sản được nhiều doanh nghiệp áp dụng do doanh nghiệp vẫn có quyền sử dụng gia tài mà ko cần đầu tư vốn ban sơ lớn. Theo report đánh giá ảnh hưởng của IFRS 16 bởi vì Ủy ban chuẩn chỉnh mực kế toán nước ngoài (IASB) gây ra năm 2016, 14.000 doanh nghiệp niêm yết đang vận dụng IFRS và hình thức kế toán Mỹ có tầm khoảng hơn 2.800 tỷ Đô la Mỹ cam kết thuê phải trả sau đây không được ghi nhấn trên bảng phẳng phiu kế toán.

Trước lúc IFRS 16 được áp dụng, bạn sử dụng report tài bao gồm phải tự nhận xét tính hiểm yếu và tác động của những khoản mục nước ngoài bảng (bao gồm khẳng định thuê) lên báo cáo tài chính của doanh nghiệp.

Sau lúc chứng kiến tận mắt xét những ý loài kiến về vấn đề thiếu riêng biệt của thông tin nhiệm vụ nợ thuê, IASB với Ủy ban chuẩn chỉnh mực kế toán tài chính tài chính Mỹ đã bắt đầu dự án cải thiện kế toán đúng theo đồng thuê từ thời điểm năm 2006 và mang đến năm năm nhâm thìn thì ban hành IFRS 16 – Thuê tài sản thay thế chuẩn mực kế toán thế giới (IAS) 17.

Kế toán bên đi mướn theo yêu mong của chuẩn mực kế toán nước ngoài cũ và chuẩn mực kế toán nước ta (VAS) hiện tại hành

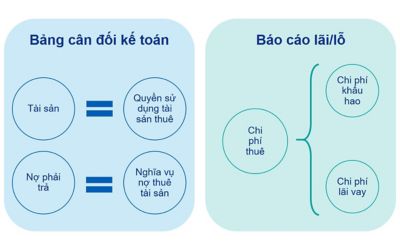

IAS 17 xuất xắc VAS 6 tập trung vào việc review một đúng theo đồng mướn có thực chất kinh tế tương tự như như mua gia tài hay không.Nếu tương tự, hòa hợp đồng thuê này được phân nhiều loại là thuê tài bao gồm và ghi nhận tài sản thuê và nợ thuê tương ứng trên bảng bằng phẳng kế toán. Tất cả các khoản thuê không giống được ghi nhấn là thuê hoạt động và không được ghi thừa nhận trên bảng cân đối kế toán của người sử dụng (khoản mục nước ngoài bảng). Các hợp đồng thuê vận động được ghi nhận tựa như như đúng theo đồng cung ứng dịch vụ và giá cả thuê được ghi nhận đa số trong báo cáo kết quả hoạt động kinh doanh.

Với mặt đi thuê, kế toán cho những hợp đồng thuê sẽ đổi khác hoàn toàn so với trước đây: không còn phân biệt thích hợp đồng thuê ghi dìm trong bảng bằng phẳng kế toán (thuê tài chính) và hợp đồng mướn ghi thừa nhận ngoại bảng (thuê hoạt động). Cầm cố vào đó, mặt đi thuê chỉ tất cả một giải pháp ghi nhận các hợp đồng mướn trong bảng bằng vận kế toán như thể thuê tài bao gồm theo phương tiện của IAS 17. Vẫn có một số ngoại lệ thế thể, ví dụ như thuê ngắn hạn, gia sản thuê có giá trị tốt hay các khoản tiền thuê thay đổi trong thời hạn thuê. Bên cho thuê vẫn liên tiếp kế toán theo yêu cầu trong IAS 17, là nhờ vào vào kết quả của câu hỏi phân một số loại thuê chuyển động và thuê tài chính.

Đối với bên đi thuê, vấn đề ghi dìm hợp đồng thuê theo IFRS 16 có tác dụng tăng gia tài nhưng cũng mặt khác cũng tăng nợ đề nghị trả. Về kết quả hoạt động kinh doanh, tổng bỏ ra phí bao gồm chi giá thành khấu hao và chi tiêu lãi có xu hướng cao rộng ở trong năm đầu và giảm dần giữa những năm cuối của đúng theo đồng thuê mặc dù dòng tiền thanh toán khoản tiền thuê không đổi. Theo đó, một số chỉ số tài chính của người tiêu dùng cũng sẽ đổi khác ví dụ như chỉ số nợ, chỉ số thanh toán hiện hành, vòng xoay tài sản, chỉ số roi trước thuế lãi vay và khấu hao, tỷ suất roi trên tổng tài sản…

Không tạm dừng ở tác động đến tác dụng tài chính, việc vận dụng IFRS 16 có thể ảnh hưởng tới buổi giao lưu của doanh nghiệp ở tầm mức rộng hơn, ví như các thay đổi cần thiết trong hệ thống thông tin, các bước và và tài liệu để thỏa mãn nhu cầu nhu cầu tích lũy thông tin, thống kê giám sát và ghi nhận cùng thuyết minh theo yêu cầu của IFRS 16.

Đối với mặt đi thuê, các thách thức trong việc áp dụng thực hiện IFRS 16 tới từ cả phương diện trình độ kế toán cũng giống như trong hoạt động kế toán sản phẩm ngày. Lấy một ví dụ về các thắc mắc nảy sinh khi áp dụng IFRS 16 là vừa lòng đồng có phải là hợp đồng thuê theo tư tưởng của IFRS 16 tốt không, thời hạn thuê bao gồm kèm những lựa lựa chọn gia hạn hay dứt hợp đồng không, cách xác định lãi suất ưu đãi trong yếu tố hoàn cảnh thông tin không có sẵn như thế nào, tác động kế toán khi biến hóa điều khoản của đúng theo đồng thuê vị Covid-19 là gì,… vì đó, doanh nghiệp lớn phải thu thập nhiều thông tin hơn để đưa ra các đánh giá quan trọng này. Với tương đối nhiều doanh nghiệp, việc thu thập thông tin không thiếu thốn cho việc kế toán và thuyết minh các hợp đồng thuê theo IFRS 16 cũng là 1 thách thức.

Bên cho mướn về cơ phiên bản vẫn tiếp tục hạch toán như đã áp dụng. Tuy nhiên, cũng có thể có một số khác biệt mà bên thuê mướn cũng phải đánh giá tác động của việc áp dụng IFRS 16 lên một trong những giao dịch như giao dịch bán cùng thuê lại hay thanh toán cho thuê đồ vật cấp.

VAS hiện nay vẫn sẽ áp dụng các hướng dẫn tương tự như như IAS 17 cho những hợp đồng thuê, làm gia tăng sự khác hoàn toàn giữa VAS và IFRS, đặc biệt với doanh nghiệp có không ít tài sản thuê. Để gồm thể chuyển đổi thành công quý phái IFRS, các doanh nghiệp nên đánh giá ảnh hưởng bắt đầu từ bỏ các biệt lập kế toán, những lựa lựa chọn chuyển đổi, cho tới các tác động đến hoạt động bao gồm hệ thống, quy trình, tài liệu và nhân sự và từ đó giới thiệu kế hoạch thay đổi phù hợp.

Tìm hiểu thêm trên IFRS Academy của KPMG Việt Nam.

Áp dụng IFRS: Ảnh tận hưởng của Covid-19 mang đến kế toán các khoản mục công cụ tài chính vận dụng IFRS 9

các ngân hàng áp dụng IFRS cần đánh giá, ghi nhận với thuyết minh không hề thiếu tác rượu cồn của đại dịch Covid-19

IFRS 9 - Impairment - Creates Challenges for Corporates

Áp dụng IFRS: bài xích 2: trình bày tiền lương cùng phúc lợi cho những người lao đụng trong BCTC sẽ chuyển đổi như nào khi áp dụng IFRS?

Áp dụng IFRS: bài 1: trình diễn tiền lương và phúc lợi cho những người lao rượu cồn trong BCTC sẽ chuyển đổi như nào?

Những trở ngại và thách thức trong thừa trình biến đổi sang IFRS

Chuyển lật qua IFRS – gồm phải là trách nhiệm của riêng biệt kế toán?

Online Accounting Research Database

A full range of authoritative accounting & financial reporting literatureThời gian Anh/Chị mong muốn được tư vấn

Buổi sáng (9h00 - 11h30)Buổi trưa (11h30 - 13h30)Buổi chiều (13h30 - 17h30)Buổi về tối (19h00 -21h00)

Anh/Chị cần tư vấn thêm về công tác và ngôn từ nào?

Áp dụng IFRS 16 không chỉ tác động đến kết quả tài chủ yếu mà còn rất có thể phát sinh yêu ước các chuyển đổi trong hệ thống thông tin công ty để đáp ứng nhu cầu nhu cầu report theo chuẩn mực quốc tế.

Xem thêm: Danh sách các trang báo điện tử chính thống, danh sách báo điện tử tiếng việt

Báo cáo tài bao gồm đã trở nên rất gần gũi và được biết đến rộng rãi hơn ở Việt Nam một trong những năm vừa mới đây khi không ít người dân tham gia chi tiêu chứng khoán, nghiên cứu và phân tích tình hình tài chính của những doanh nghiệp niêm yết bên trên sàn. Đối tượng được các nhà đầu tư chi tiêu quan tâm không chỉ là thông tin trên report tài chính mà còn là những vấn đề được trình bày trong report của kiểm toán viên. Đối với thị phần thế giới, điều này không còn là điều bắt đầu mẻ. Tuy nhiên, cùng rất sự cách tân và phát triển của thị trường, yêu cầu về tính chất minh bạch của tin tức ngày càng cao, bởi đó báo cáo tài chính cũng phải thay đổi để có thể đáp ứng vấn đề này một cách xuất sắc hơn.

Trong năm qua, Hội đồng chuẩn chỉnh mực kế toán thế giới (IASB) công bố chuẩn mực báo cáo tài chính quốc tế số 16 – chuẩn chỉnh mực kế toán thuê gia tài (IFRS16) bắt đầu sẽ núm thế chuẩn chỉnh mực kế toán quốc tế số 17 hiện hành – các hướng dẫn thuê tài sản. đầy đủ yêu mong của IFRS16 mới vứt bỏ gần như toàn bộ việc “kế toán quanh đó bảng cân đối kế toán’ của mặt đi thuê và điều đó sẽ là trong số những tiến bộ lớn nhất so với các chuẩn chỉnh mực kế toán tài chính trong thập kỷ qua.

Ai vẫn bị tác động Chuẩn mực report tài chính nước ngoài số IFRS 16?

Pw

C đã triển khai một nghiên cứu và phân tích vốn thuê trái đất để đánh giá tác rượu cồn của chuẩn mực thuê tài sản mới trên các lĩnh vực report nợ, đòn bẩy, kĩ năng thanh toán, cùng lợi nhuận trước lãi vay, thuế, khâu hao (EBITDA) cho 1 mẫu của hơn 3.000 tổ chức triển khai niêm yết lập cùng trình bày báo cáo theo chuẩn chỉnh mực report tài bao gồm quốc tế chuyển động ở các ngành và các nước không giống nhau. Nghiên cứu và phân tích đã chỉ ra một số ngành vẫn bị tác động đặc biệt bởi chuẩn mực mới trên những thước đo chủ yếu về đòn bẩy tài chính và EBITDA.

Những phân tích trên đây cho thấy một thực tiễn là đa số ngành có sử dụng nhiều thuê vận động sẽ bị tác động nhất – như ngành bán lẻ với nợ trung bình sẽ tăng 98% cùng EBITDA 41%.

Cũng nên để ý rằng kế toán tài chính bên cho thuê sẽ không biến đổi nhiều theo IFRS16 mới. Tuy nhiên, điều này không tồn tại nghĩa là chuẩn chỉnh mực mới này không tồn tại liên quan liêu tới bên cho mướn và chúng ta sẽ cần phải xem xét cách chuẩn chỉnh mực này sẽ tác động ảnh hưởng đến quý khách của bọn họ và khả năng đàm phán thương mại của bọn họ với mặt thuê.

Các công ty sẽ chịu tác động bởi chuẩn mực báo cáo tài chính thế giới số IFRS 16 mới như vậy nào?

Với mặt đi thuê, IFRS16 bắt đầu sẽ ảnh hưởng tác động trên một số nghành nghề chính:

Các khoản nợ thuê chuyển động trong tương lai sẽ tiến hành ghi dìm trên “bảng bằng phẳng kế toán” làm tăng đòn kích bẩy tài chính. Những số tiền nợ mới được bù đắp chủ yếu bởi “quyền sử dụng” gia sản mới và tác động tổng thể sẽ được phản ánh bên trên bảng phẳng phiu kế toán;

Chi phí thuê sẽ được sửa chữa bởi khấu hao và ngân sách lãi vay mượn trong report kết quả hoạt động kinh doanh. Điều này còn có thể tác động tới giá cả trích trước và biến hóa cấu trúc của giá thành trong report kết quả vận động kinh doanh với roi trước thuế, lãi vay cùng khấu hao (EBITDA) tăng;

Các tác động ảnh hưởng trên cũng sẽ ảnh hưởng tới những thước đo còn chỉ số quan lại trọng. Trong một trong những trường hợp những thước đo chính được giám sát bởi bên cho vay hoàn toàn có thể bị tác động hoặc thậm chí còn bị vi phạm do yêu mong của IFRS 16;

Tuy nhiên, những tác động của chuẩn chỉnh mực new này vượt ra ngoài report tài chủ yếu của một công ty. Các doanh nghiệp cũng cần phải bảo đảm họ bao gồm các hệ thống và những quy trình rất có thể xác định tất cả các hòa hợp đồng thuê gia sản và toàn bộ các thông tin có liên quan cho việc kế toán trên các đại lý IFRS 16 bắt đầu – trong vấn đề này các yêu mong của IFRS16 đang trở nên khó khăn hơn.

Các công ty nên bước đầu suy suy nghĩ về chuẩn mực báo cáo tài chính nước ngoài số IFRS 16 mới từ khi nào?

Các công ty sẽ không bắt buộc phải vận dụng IFRS 16 cho tới năm 2019 dẫu vậy nhiều công ty đã sẵn sang nỗ lực để chuẩn bị cho câu hỏi áp dụng chuẩn chỉnh mực bắt đầu này vị những lý do sau đây:

Chuẩn bị các hệ thống và các bước – Đối với các nhóm có số lượng lớn hợp đồng mướn tài sản rất có thể có những tác động lớn về khối hệ thống và tiến trình cần được sẵn sàng để sẵn sàng cho các yêu mong của IFRS16;

Quản lý thông tin với bên tương quan – tìm hiểu và thông báo với những bên tương quan (ví dụ quản lý cấp cao, các cổ đông và những người dân cho vay) về tác động của IFRS16 bắt đầu đối với report tài bao gồm sẽ rất đặc biệt để bảo vệ các tin tức chính rất có thể được cai quản một cách thích hợp;

Tham gia vào những hợp đồng mới – với sự hiểu biết về tác động của IFRS 16 hoàn toàn có thể tránh vấn đề vô tình thâm nhập một hòa hợp đồng với công ty mà vấn đề tham gia này sẽ sở hữu được hậu quả bất lợi kế toán. Tuy nhiên kế toán không quan trọng phải điều chỉnh những thoả thuận dịch vụ thương mại nhưng có thể cấu tạo các thỏa thuận mới theo một cách thực tế giảm thiểu tác động của IFRS 16.

Các doanh nghiệp nên làm những gì để đáp ứng các chuẩn chỉnh mực report tài chính nước ngoài số IFRS 16?

Chúng tôi dự đoán rằng những bên tương quan trong với ngoài đơn vị chức năng sẽ muốn nắm rõ tác cồn của chuẩn mực thuê gia tài trước ngày có hiệu lực vào năm 2019. Một vài nội dung được quan tâm, bao gồm:

Hiểu được tác động ảnh hưởng tài thiết yếu của IFRS 16 đối với report tài chính và các thước đo chủ yếu của công ty;

Đánh giá bán kịp thời về những vấn đề liên quan đến tổ chức cơ cấu và những bên liên quan bị tác động bởi việc thay đổi các chỉ số với thước đo tài chính để giúp doanh nghiệp dữ thế chủ động nếu quan trọng và văn bản với những bên liên quan;

Các doanh nghiệp đề xuất kiểm tra xem IFRS 16 sẽ tác động đến cơ cấu tài chủ yếu trong hiện tại tương lai của bản thân để né những vô ích và nặng nề khăn trong những cuộc thương lượng với bên cho vay.

Đánh giá bán liệu khối hệ thống và các bước hiện tại bao gồm “phù hợp mang đến mục đích” của IFRS 16 chưa;

Bắt đầu phân loại hạng mục thuê tài sản hiện trên và khẳng định những khoảng không về dữ liệu thuê tài sản. Ngôi trường hợp doanh nghiệp có một khối lượng lớn những hợp đồng thuê tài sản có thể là 1 trong những thử nghiệm để chuẩn bị cho việc thực hiện IFRS 16.

Tóm lại, so với nhiều ngành nghề và các công ty, IFRS 16 đang là một biến đổi lớn. Ngôi trường hợp doanh nghiệp có một lượng to hợp đồng mướn tài sản, bài toán triển áp dụng chuẩn mực bắt đầu này sẽ phức tạp và mất quá nhiều thời gian – chúng tôi mong đợi các công ty cần phải có kế hoạch và chuẩn bị cho phù hợp.

+16+là+thay+đổi+về+kế+toán+các+hợp+đồng+thuê+căn+bản+nhất+trong+hơn+30+năm+gần+đây){kind=link}